2025年,據ICC鑫欏資訊統計數據顯示,全球鋰電池產量2297GWh,同比增長48.5%;全球鋰電負極材料市場產量增幅略低于電池增速,負極產能過剩的市場格局有所改善。隨著新能源車市場滲透率持續提升尤其是新能源重卡和商用車的急速擴張,疊加儲能市場需求的高速增長,負極材料市場呈現周期性觸底反彈趨勢,供需結構得以改善,并優化了市場格局。具體來看:

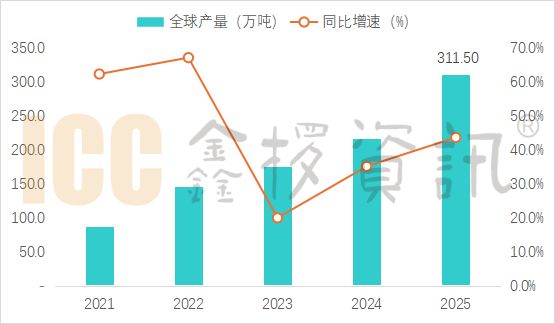

2025年全球負極產量311.5萬噸,同比增長43.7%

據ICC鑫欏資訊統計,2025年全球負極材料產量311.5萬噸,同比增長43.7%,其中中國負極材料占比進一步提升至99.0%,高于去年的98.5%。銷售量方面,全球銷售量306.15萬噸,其中中國占比高達98.4%。

圖1:2021-2025年全球負極產量統計(萬噸,%) 數據來源:ICC鑫欏資訊

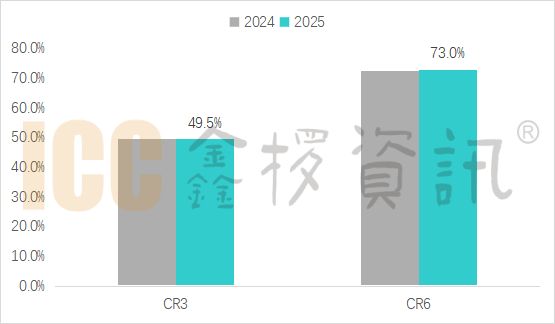

全球負極材料CR3占比為49.5%,基本與去年持平

據鑫欏資訊統計,2025年CR6占比73.0%,較上年的72.7%略有上浮,市場集中度略有提升;CR3占比為49.5%,較上年的49.7%微幅下調,二梯隊廠商沖擊頭部客戶略有增量,但整體來看,鋰電負極行業格局變化不大。

圖2:2025年鋰電負極行業集中度變化 數據來源:ICC鑫欏資訊

從具體企業來看,2025年貝特瑞憑借持續領先的技術積累、客戶綁定能力與全球供應鏈穩定性強勢霸榜,連續十六年負極材料行業第一。上海杉杉憑借技術積淀和產品力,市占率保持穩中有升勢頭;中科星城和尚太科技強勢追趕,出貨增量顯著。廣東凱金市占率較上年有所提升。江西紫宸仍堅持盈利性銷售策略,是行業內公司整體負極產品盈利性最好的公司。河北坤天、碳一則憑借激進的銷售策略,出貨量提升顯著。廣東東島則通過與頭部大客戶以及新興動力客戶的綁定,實現穩定出貨。金匯能在重卡和儲能等細分市場表現突出,26年TOP電池廠家的明確訂單將推動公司走向新高度;暉陽、愛敏特等企業在儲能領域實現了新的增長。此外,科達新材今年在儲能領域也開始強勢嶄露頭角。對于26年仍將有一些負極企業進入大家的視野,如寶武、杰瑞、天宏基等。

人造負極滲透率上升至近93%,上海杉杉蟬聯榜首

2025年全球人造負極材料滲透率進一步上升至93%,人造負極材料的產品性能及高性價比優勢,使得其市占率進一步提升。上海杉杉人造負極龍頭地位穩固,25年仍蟬聯榜首。天然石墨市場尤其是海外天然石墨市場的進一步萎縮,在產量和市占率方面持續下滑。

圖:全球人造負極材料滲透率(%) 數據來源:ICC鑫欏資訊

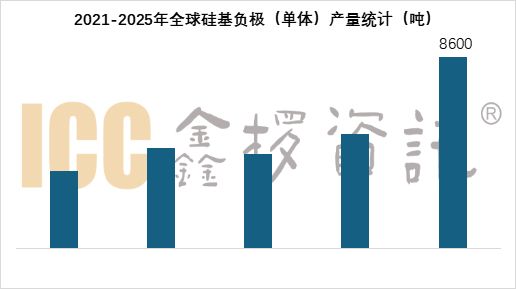

硅負極增幅顯著,消費電子強勢拉動,動力電池開始試水

據鑫欏資訊統計,2025年全球硅負極單體產量為8600噸,同比增長67%。貝特瑞市占率仍居首位,浙江鋰宸、天目先導、杉杉科技和蘭溪致德也是25年硅負極國內市場的出貨擔當,以各自的產品及客戶渠道表現突出。

就消費結構來看,硅氧和研磨硅仍占市場大頭,CVD新型硅出貨增幅顯著,市場熱度較高。小圓柱電池需求仍是硅基負極需求基本盤,消費電子領域硅基負極添加比例的提升是2025年提升硅基負極出貨量增長的主要驅動因素之一,此外,動力尤其是46大圓柱電池在動力市場的應用,以及低空經濟、人形機器人等市場對高容量電芯產品的需求也推動了硅基負極市場的擴張,固態電池市場的需求預期更是給硅基負極市場帶來了新的機遇。

數據來源:ICC鑫欏資訊

結論

根據2025年行業運行特征,結合鑫欏資訊最新市場研判,2026年全球鋰電負極材料市場將延續“底部修復+技術升級+出海加速”三條主線,挑戰與機會并存。

需求增長帶來的貝塔收益(β收益)和技術、成本所形成的阿爾法收益(α收益)仍將是負極市場增長的最大機會。1、儲能市場的快速擴張將逐漸與動力市場共同形成對負極材料需求端并駕齊驅的支撐結構。2、主流負極廠家訂單外溢使代工環節重現“產能共享”紅利,行業開工率整體抬升。3、石油焦、針狀焦將隨著需求端持續增長價格重心持續上移,且隨著行業淡旺季震蕩。4、快充負極,尤其是4C及以上快充負極市場滲透率有望從2025年的15%進一步提升25%左右,帶動碳包覆等工藝附加值提升。 5、歐美本地化訴求,將加速中國負極企業出海步伐。6、硅基負極將開啟萬噸級增量市場,應用端將由數碼向動力、低空經濟、人形機器人等領域遷移,并在動力電池端將實現規模上量。7、鈉電池儲能、商用車及換電訂單增加將提升硬碳負極需求,26年硬碳負極將迎來發展機遇。

2026年負極行業將呈現“量價齊升、技術分化、出海加速”的特征;確定性機會在于儲能、快充、硅基三大增量場景,以及鈉電元年開啟給硬碳負極帶來的機會;核心風險來自主材普漲、出口退稅下調和歐盟政策反復。企業如能提前鎖定低價焦源、加速硅碳驗證、完成海外本土化布局,即可在新一輪周期中占據先機。總而言之,負極行業在沉寂了近三年后,將再次迎來周期向上機會,量價齊增將是26年市場主旋律。

轉自:鷹潭新聞網

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀