摘要:功率半導體的投資核心在于把握“新需求”與“新動能”。其核心驅動力明確:全球能源轉型(電車/光伏)與智能化(AI數據中心)浪潮,共同推動高端產品(SiC、GaN)需求爆發。當前行業正從庫存周期走向成長周期,技術迭代與國產替代是兩大關鍵主線。投資應聚焦于能突破關鍵技術、并已成功導入新能源及AI服務器供應鏈的領先企業,其將能穿越短期價格博弈,享受長期結構性成長紅利。

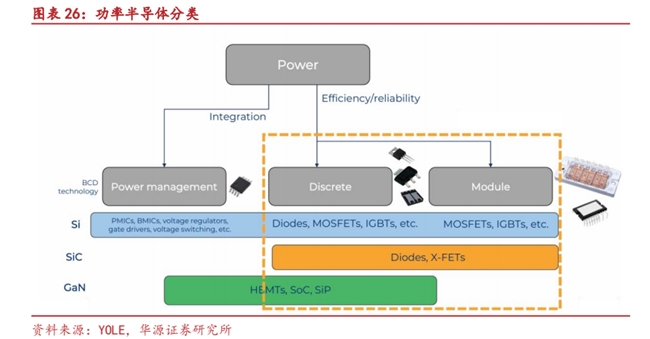

1.功率半導體概述

功率半導體用于實現電力轉換。功率半導體是控制和轉換功率的半導體器件,主要用于“電力轉換”,其作用體現在三個方面:1)直流和交流的相互轉換,交流電轉直流電使用整流器,直流電轉交流電使用逆變器;2)電壓轉換,實現升壓和降壓;3)交流電的頻率轉換。

功率半導體可以分為功率 IC、分立器件、模塊,其中,功率 IC 是電力電子器件技術與微電子技術相結合的產物,將功率器件及其驅動電路、保護電路、接口電路等外圍電路集成在芯片上;功率分立器件主要包括二極管、晶閘管、晶體管;功率模塊是將功率器件按一定功能組合封裝而成的模塊。

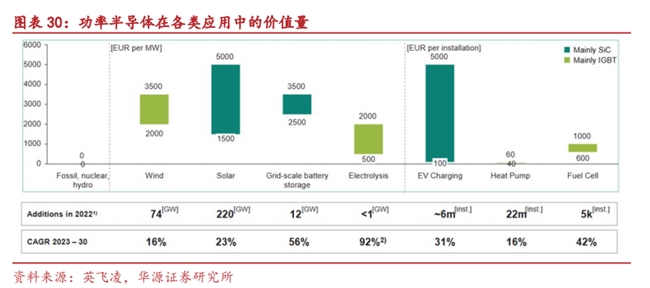

功率器件廣泛應用于工控、新能源、家電中,實現電源/電機控制。工業領域,功率半導體用于驅動電機、控制機器人和自動化生產線,比如 IGBT 和 MOSFET 在變頻器中用于調節電機速度。在家用電器中,功率半導體主要用于電源管理、電機控制和溫度控制,比如變頻空調和冰箱中的壓縮機控制、微波爐和電磁爐中的功率調節。在風能和太陽能系統中,主要用于逆變器和充放電控制器。根據英飛凌,功率半導體在風電中的價值量約為 2000~3500 歐元/MW,折合約 2240~3920 美元/MW(按照歐元:美元=1:1.12 計算,下同);在光伏中的價值量約 1500~5000 歐元/MW,折合約 1680~5600 美元/MW;在電動車充電樁的單個價值量約 100~5000 歐元,折合約 112~5600 美元。

2.全球功率半導體市場呈現穩健增長態勢

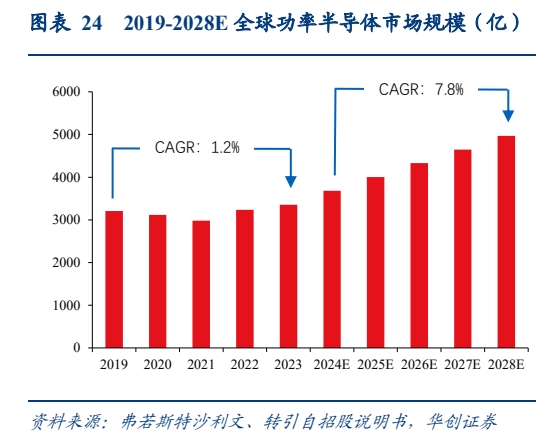

全球功率半導體市場規模預計將從2023年的約3500億增長至2028E的4000億,行業增速迎來顯著拐點。2019至2023年間市場規模平穩擴張,年復合增長率(CAGR)僅為1.2%。而自2024E年起,增長明顯提速,至2028E的預測CAGR躍升至7.8%,顯示出強勁的上升動能。

這一結構性加速主要得益于兩大核心驅動力:首先,全球能源轉型浪潮下,電動汽車、充電設施、光伏/風電等新能源領域對電能轉換與管理的需求激增,成為拉動高端IGBT、SiC等器件增長的首要引擎。其次,工業自動化、數據中心及高端消費電子等產業的持續升級,也對功率半導體的效率、密度和可靠性提出了更高要求,推動產品迭代與價值提升。行業正從傳統的周期性增長,轉向由綠色能源和智能化需求驅動的長期成長新階段。

3.全球功率半導體較為分散,但頭部企業仍以外企為主

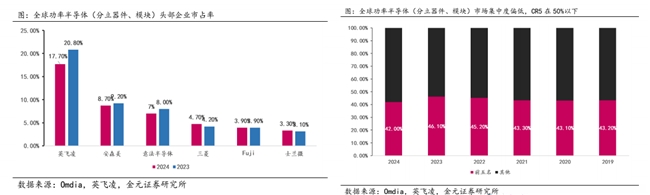

從2024年全球功率半導體(分立器件、模塊)來看,英飛凌市占率為首位,為20.8%;第二名安森美市占率為9.2%;中國企業士蘭微市占率為3.3%,較2023年上升0.7pct。比亞迪市占率持續提升,躍居至全球第七位。

相對于車規級功率半導體,功率半導體分立器件及模塊的集中度偏低且較為分散,CR5占比在50%以下。但市場仍以外企主導,龍頭英飛凌市占率穩定在20%左右,國內替代空間相對較大。

4.功率半導體投資邏輯與產業鏈個股梳理

功率半導體的投資核心在于把握“新需求”與“新動能”。核心驅動力明確:全球能源轉型(電車/光伏)與智能化(AI數據中心)浪潮,共同推動高端產品(SiC、GaN)需求爆發。當前行業正從庫存周期走向成長周期,技術迭代與國產替代是兩大關鍵主線。投資應聚焦在能突破關鍵技術、并已成功導入新能源及AI服務器供應鏈的領先企業,其將能穿越短期價格博弈,享受長期結構性成長紅利。

相關個股:揚杰科技、捷捷微電、士蘭微、斯達半導、新潔能、時代電氣、東微半導、華潤微、宏微科技。

風險提示:新產品研發進度不及預期、下游需求不及預期、行業競爭加劇。

參考資料來源:

1.2024-9-28東方財富證券——汽車半導體引領,三大業務協同發展

2.2023-4-21華福證券——能源變革大時代,功率器件大市場

3.2024-3-15華鑫證券——行至功率周期底部,靜待下游復蘇云起

(風險提示:四川大決策投顧分享的內容旨在為您梳理投資方向及參考學習,不構成投資建議,不作為買賣依據,您應當基于審慎原則自行參考,據此操作,風險自擔!)

轉自:鷹潭新聞網

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀