這里有各國最全面的金融監管體制解讀

伴隨著國務院金融穩定發展委員會的成立,“強監管”成為2017年我國金融工作的主題詞。可以看到,中國的監管層正在向金融監管機器“開刀”,相比于發達國家自2008年金融危機以來的金融監管動作,我們有點“遲到”,但慶幸的是這覺悟和行動不算太晚。今天首先一起梳理美國式金融監管的體制和架構。

美國篇

美國金融監管體制是伴隨著美國金融體系的發展以及危機管理經驗而逐步形成和完善的。

1791年,面對獨立戰爭之后嚴重的經濟困境和債務危機,美國效仿英格蘭銀行成立了美國第一銀行,但由于未獲政治支持,于20年有效期到期時關閉。

1817年成立的美國第二銀行也由于同樣原因在執照期滿后停業,美國銀行業進入長達30年的自由競爭時代,各州銀行數量暴增,內部競爭惡化,不斷有擠兌和銀行破產發生。

1864年,美國國會通過了《國民銀行法》,成立貨幣監理署(OCC),建立聯邦政府的金融業監管制度,形成了聯邦政府和州政府雙層監管格局,并影響至今。

20世紀初期,金融體系蓬勃發展,但由于統一監管規則和標準的缺失,金融危機頻發,特別是1907年爆發的銀行危機直接導致信用支付體系近乎癱瘓。

1913年,美國國會通過《聯邦儲備法》,正式成立美聯儲(FED),承擔執行統一貨幣政策、建立全國清算支付系統、最后貸款人和監管銀行業四項職能,美國經濟隨后迎來了強勁復蘇。

20世紀30年代一系列金融危機及其引發的“大蕭條”,使美國不得不考慮重建金融體系,推進金融監管改革。

1933年,美國通過《格拉斯—斯蒂格爾法》,嚴格區分投資銀行業務和商業銀行業務,正式確立了分業經營和分業監管制度,并成立聯邦儲蓄與貸款保險公司(FSLIC)和聯邦存款保險公司(FDIC)。1956年《銀行控股公司法》規定由美聯儲監管銀行控股公司。

美國證券業監管最初由各州執行,1934年美國頒布《證券交易法》,設立美國證券交易委員會(SEC),促成了全國證券交易監管體系的建立。美國保險業則一直由各州單獨進行監管。

20世紀70年代末、80年代初,隨著經濟繁榮發展、全球化和金融自由化浪潮興起,金融創新日新月異,放松監管成為政策主流。此時,分業體制使美國金融業面臨巨大競爭壓力,面對英德日的金融自由化改革,在內外部的共同作用下,美國開始逐步放松金融管制。

1999年,美國國會通過《金融服務現代化法》,正式確立了金融混業經營體制,結束了長達66年的分業經營歷史。

《金融服務現代化法》允許通過設立金融控股公司同時經營銀行、證券和保險業務,并對金融監管架構進行改革:由美聯儲監管金融控股公司,控股公司的各子公司由貨幣監理署、證券交易委員會、州保險廳等按業務進行監管,形成了以美聯儲為核心的“傘形”監管機制。

通過傘形監管機制,美聯儲可以獲得大量有關經濟運行和銀行體系第一手信息,有助于評估對金融市場和整體經濟的影響。同時,通過了解金融服務部門的情況和貨幣政策在金融部門的傳導過程,可以提高宏觀經濟預測的準確性,實現金融監管與貨幣政策的協調合作。

2008年金融危機前美國金融監管體制總結:

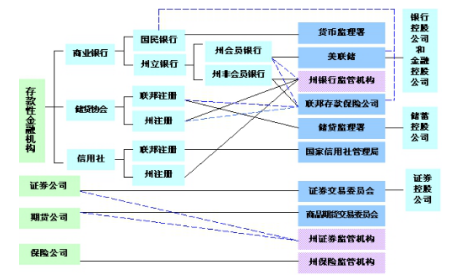

2008年前,美國實行聯邦和州政府兩級、多個監管機構并存的“雙重多頭”金融監管體制。聯邦一級的監管機構主要有美聯儲(Fed)、貨幣監理署(OCC)、聯邦存款保險公司(FDIC)、儲貸監理署(OTS)、國家信用社管理局(NCUA)、證券交易委員會(SEC)等,保險業由各州單獨監管,50個州有各自的金融法規和行業監管機構(見圖一)。

圖一:2008年金融危機前美國金融監管體制框架

注:黑色實線為主要監管機構,藍色虛線為輔助監管機構

2008年,美國遭遇了自“大蕭條”以來最為嚴重的金融危機。

金融危機的爆發,可以說是過去近30年來金融自由化的一次集中體現。危機前,美國監管體系與當時全球化、高度融合的金融業發展現狀嚴重不適應。

2010年7月,美國頒布《多德—弗蘭克華爾街改革和消費者保護法案》,這是“大蕭條”以來最全面、最嚴厲的金融改革法案,以加強系統性金融風險防范為主線,重塑金融監管架構,突出中央銀行系統性風險管理的主體地位,強化金融穩定體制框架。

(一)設立金融穩定監督委員會(FSOC),識別和防范系統性風險

金融穩定監督委員會由10名有投票權成員和5名無投票權成員構成,財政部長任主席,主要職責包括:

一是獲得任何銀行控股公司或非銀行金融機構的數據和信息,識別系統重要性機構、工具和市場,監測源于金融體系內外的、威脅金融穩定的風險,提出應對措施。

二是經2/3以上成員同意,確定哪些非銀行金融機構屬于系統重要性機構,指定由美聯儲監管。目前認定美國國際集團、通用電氣金融服務公司、保德信金融集團、大都會人壽保險4家系統重要性非銀行金融機構,認定清算所、支付公司等8家系統重要性金融基礎設施。

三是建議美聯儲對系統重要性機構提高監管標準,必要時批準美聯儲分拆嚴重威脅金融穩定的金融機構。

(二)明確美聯儲為系統重要性金融機構的監管主體,提高審慎監管標準

一是擴大美聯儲的監管范圍。美聯儲負責對資產超過500億美元的銀行業金融機構,所有具有系統重要性的證券、保險等非銀行金融機構,以及系統重要性支付、清算、結算活動和市場基礎設施進行監管,保留對小銀行的監管權,監管范圍擴大。

二是提高審慎監管標準,降低金融機構“大而不能倒”的風險。針對系統重要性機構,美聯儲牽頭負責制定一系列更加嚴格的監管標準和要求,包括資本、杠桿率、流動性、風險管理等要求。

三是嚴控銀行高風險業務。2013年美聯儲等5家監管機構聯合發布“沃爾克”最終條款,限制銀行業機構開展證券、衍生品、商品期貨等高風險自營業務,限制其發起銀行或投資對沖基金和私募股權基金。

四是強化金融控股公司監管。美聯儲有權對金融控股公司及其任何一個子公司進行直接檢查,直接從金融控股公司獲取信息以及獲取金融控股公司交易對手的詳細信息。

(三)建立全面覆蓋的風險處置和清算安排,保障問題機構有序退出

美聯儲與聯邦存款保險公司共同負責美國系統性風險處置。

一是將聯邦存款保險公司的處置職能擴大到具有系統重要性的非銀行金融機構。

二是由美聯儲和聯邦存款保險公司認定瀕臨倒閉的銀行業金融機構是否具有系統重要性。對于證券業或保險業機構,則由美聯儲分別會同證券交易委員會或聯邦保險辦公室共同認定,并征求聯邦存款保險公司的意見。

三是要求系統重要性金融機構定期向美聯儲和聯邦存款保險公司提交事前清盤計劃(即“生前遺囑”),如不符合要求,將嚴格監管標準,并限制業務規模。

四是由財政部、美聯儲和聯邦存款保險公司三方決定對系統重要性金融機構啟動清算程序,聯邦存款保險公司進而對陷入困境的系統重要性金融機構進行接管和清算。

(四)擴大監管范圍,填補監管漏洞

一是要求對沖基金和私募基金投資顧問到證券交易委員會注冊,并報告交易、資產等信息,資產規模超1.5億美元的公司必須接受證券交易委員會的監管和定期檢查。

二是保留證券交易委員會對信用評級公司的監管權,長時間評級質量低劣的機構可能被摘牌,允許投資者控告信用評級公司的失職行為。

三是在財政部下設聯邦保險辦公室,履行向金融穩定監督委員會提交系統重要性保險公司名單等職責。

(五)成立消費者金融保護機構,加強消費者金融保護

在美聯儲內部設立相對獨立的消費者金融保護局(CFPB),統一行使原分散在7家金融監管機構的消費者權益保護職責。

2008年金融危機后美國金融監管體制總結:

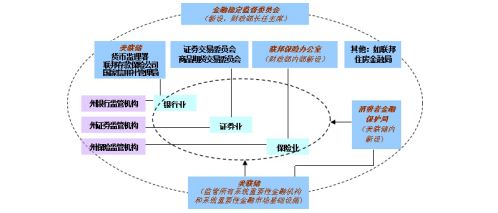

由此可以看出,美國也經歷了金融自由化——金融監管加強的路徑,只不過這個時間進程要比中國早了七年(見圖二)。

圖二:2008年金融危機后美國現行金融監管框架

注:圖中斜體字表示機構新設或其職能有調整

特朗普時代的“金融新政”

2017年2月,特朗普推出“金融新政”,簽署行政令,提出修改金融監管條例《多德弗蘭克法案》,這被視為打破了束縛華爾街身上的“枷鎖”,將是對美國金融監管框架的最大一次洗牌。

其實,根據白宮公布的關于《多德弗蘭克法案》的最新數據,法案生效7年以來,美國主要銀行的額外資本金已經增長了7000億美元,金融抗風險的能力確實得到增強,美國金融系統透明度、銀行杠桿率、金融消費者的保護等方面都有不同程度的改善,為重建美國金融體系起到了積極作用。

而特朗普將過多的監管理解為對經濟社會發展的牽制,宣稱要砍掉75%甚至更多的監管規定。同時,對多德法案可能的全面修訂,也預示著美國經濟在逐漸步出危機漩渦的前提下,不再向政府尋求更多的保護,而是趨于向市場尋求公平發展和交易機會,重返市場交易阻礙更少、監管和行政干預更少的效率模式。

2017年6月,美國國會眾議院通過了大幅反轉《多德-弗蘭克法案》的CHOICE法案,并提交參議院表決。CHOICE法案的全稱是《為投資者、消費者和企業家創造希望與機會的金融法案》,主要有兩個目的:削減監管以助力于經濟增長,并承諾不再用納稅人的錢救助“大而不倒”的金融機構。

雖然這次投票僅有象征意義,不過放眼特朗普時代,美國金融監管的改革方向和體制機構究竟如何,更加值得我們關注。

轉自:北京視窗

版權及免責聲明:凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

中國報協中國產業經濟信息網總編輯王其團2018賀新春

中國報協中國產業經濟信息網總編輯王其團2018賀新春

版權所有:中國產業經濟信息網京ICP備11041399號-2京公網安備11010502003583