今天小麥繼續“蝶變-Smartbi2018大數據分析峰會”北京站分享。

此次是由中科軟數據專家張東帶來的主題演講。

話不多說,演講內容分享開始:

各位來賓下午好,我是中科軟科技的張東,很高興能參加本次峰會,能有這次機會將我們在壽險行業的智能化場景應用給大家做一個分享。

智能化應用發展背景

在應用場景分享前,我想先和大家一起回顧一下商業智能的發展歷程。

在這里我準備了兩張圖,從上面兩張圖上大家應該一眼就能看出來,這是目前智能應用的兩大核心技術,大數據技術及人工智能技術。那么我們可以回想一下在這兩個技術出現之前,我們的商業智能是什么樣子的呢,是依靠傳統數據庫構建的ODS、數據倉庫以及數據集市,以及在數據模型之上建立的靈活報表、駕駛艙、趨勢分析圖表等展現應用,但是傳統架構對于海量數據的計算存在瓶頸,使得我們駕駛艙、趨勢分析等應用的時效至少需要T+1天甚至更長時間,導致管理層不能敏感的捕獲到相關變化,這個問題在大數據計算相關技術的不斷成熟后解決了,通過分布式計算、實時流計算、內存計算等手段我們可以將海量計算做到準實時,也就是T+15分鐘;大數據技術解決了時效性問題后,還有一個問題,就是我們通過大量計算出來的結果還是需要相關人員進行判斷決策的,人為判斷就免不了依靠“經驗+主觀判斷”,不同人看到相同的數據可能得到的判斷是不一致的,如何解決這個問題,就依靠人工智能技術了,人工智能的深度學習技術已經能在特定場景下完成類似人腦的判斷,屏蔽了人為判斷的差異,使得商業智能真正智能化。所以我認為大數據技術及人工智能是目前智能化應用的核心靈魂。

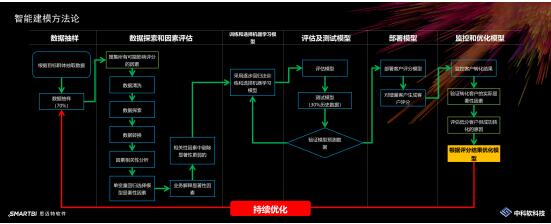

智能建模方法論

在回顧了商業智能的發展歷程之后,我們來看一下如何利用海量數據以及數學模型如何相結合來實現我們的智能應用。

上圖展現的是我們如何利用海量數據建立選取合適的數學模型的方法論。智能模型建立的好壞也是智能化應用的根本。針對某一個領域建立數學模型有一個前提條件就是需要有一定規模的海量數據,只有有了海量數據供我們選取及訓練相關數學模型,模型的判斷結果才能更加準確,否則模型的準確率會非常低,達不到我們的期望。下面我們來簡單看一下這個方法論,首先我們確定了智能應用的領域,并且在這個領域有大量的數據,我們使用70%的數據進行數據探索,在這個環節中我們利用我們的行業經驗及領域經驗找到我們所有能找到的相關因子,根據這些因子,我們去訓練并選擇我們的模型,經過訓練選擇后確定模型,然后我們利用剩下的30%數據來評估模型,評估通過后進行部署并對已有數據及新增數據進行判斷,模型部署后需要在相關在應用層面監控模型運行情況我這里以客戶評分模型舉例說明,分析模型運行的數據,并將分析結果反饋形成一個閉環的、持續優化的流程。這個就是我們中科軟模型創建的方法論,也是我們構建智能化應用的基礎。

智能化應用場景分享

下面我來介紹一下我今天要給大家分享的壽險智能化應用場景的幾個應用。

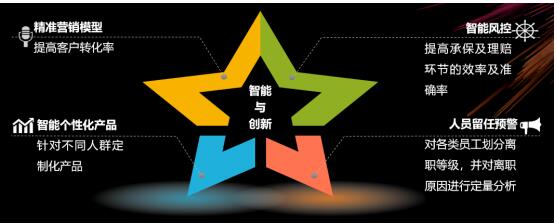

智能化應用的方向往簡單了說其實就是對我們目前的業務做加法和減法,加法就是提高公司收益、提升效率、提高客戶滿意度等,減法就是降低公司風險。本次分析的相關加法的應用是精準營銷及個性化產品定制,精準營銷的目標是提升客戶的轉換率,讓公司更高效的收取保費,產品個性化定制的目標是挺高客戶滿意度,提升客戶粘度;減法的相關應用是智能風控及人員留任預警兩個方面,智能風控是降低客戶投保的不實告知、逆選擇風險,降低公司損失,人員留任預警是降低人員流失對公司帶來的影響,提前儲備人力。

下面我分別詳細的介紹一下每個應用。

精準營銷模型—提高客戶轉化率

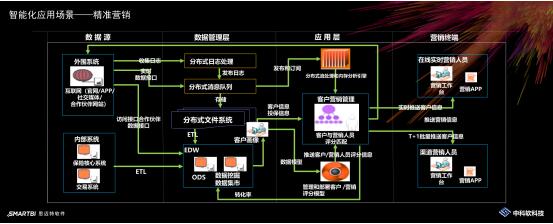

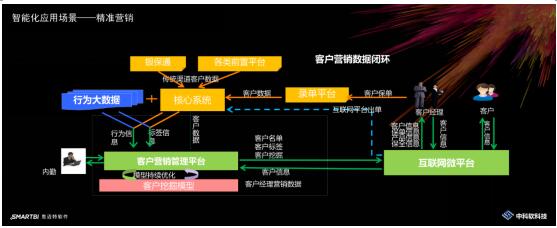

首先我們來看一下精準營銷應用,精準營銷應用應該是目前保險公司應用的比較多的一個方向,也相對的比較成熟。我先來介紹一下精準營銷應用的技術架構,其實智能化應用的技術架構基本上一致,只是應用的模型、終端以及數據源不同而已。

從這架構圖中可以看出我們利用大數據技術與傳統技術相結合,將海量數據進行分析,最終將分析結果輸入到營銷評分模型中,根據這些輸入,評分模型計算出高概率二次投保的客戶清單反饋給客戶銷售管理平臺,銷售平臺根據客戶信息及評分與銷售人員匹配,然后進行相關名單推送。這就是精準營銷的一個基本技術框架。

介紹完技術框架之后,我們再來看一下整個業務環節的數據閉環。

從這張圖中可以看出,所有的營銷數據、客戶行為數據,以及所有的相關數據都會匯總到客戶營銷管理管理平臺,由平臺中的營銷模型進行分析,最終將分析后的客戶名單、客戶標簽反饋給相關的互聯網平臺,由客戶經理根據反饋信息進行相關營銷。客戶經理的二次營銷數據還會通過數據閉環流回到營銷管理平臺,平臺根據這些信息進行模型的優化,使得整個精準營銷應用是一個持續改進的過程。

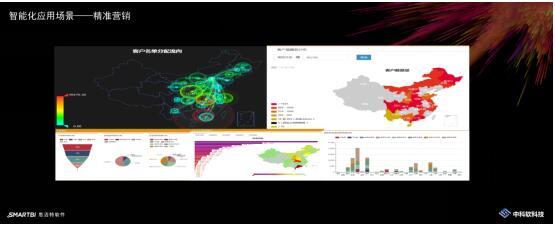

剛才我講了,每個智能化應用都應該是一個持續優化、持續改進的過程,因此,我們需要建立一些相關的應用去管理和分析模型的實際運行效果。

在上圖里能看到我們為了監控精準營銷的實際效果。我們做了有:數據流向圖、各省實際客戶數據的地圖展現、各環節轉化率的漏斗圖、各分公司名單使用情況、各分公司名單回收情況等。通過這些監控數據,可以更好的優化模型給出更好的結果,同時還可以繼續將應用細分,為客戶量大的分公司定制專屬模型等優化改進。依據我們現在實施的經驗來看,通過精準營銷應用轉化的客戶二開的概率會比傳統方式提高10個百分點以上。

上面的介紹就是我們在精準營銷方面的一些經驗及探索。下面我們來看下一個應用。

智能個性化產品—針對不同人群定制化產品

第二個介紹的智能化應用場景是個性化產品定制的一個場景。

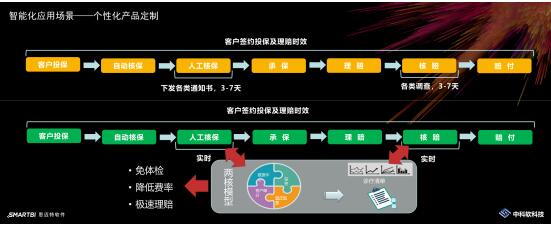

如這張片子所示,個性化產品定制的核心是智能兩核模型對于客戶方面的價值體現。智能兩核模型是由業務系統、智能算法服務以及醫學保險規則三個方面功能組成的,利用深度學習技術將這三者有機的結合在一起形成的智能兩核模型,這個模型對客戶層面的價值在于可以根據不同客戶進行個性化定價,享受,費率;定制化產品組合,使客戶得到全面,的保障以及及時的理賠服務。我們在這幾個場景下做了一個定制化產品應用的探索。

下面我們來看一下模型應用的場景,以及模型應用前后客戶體驗的差異有哪些。

在這張圖的上半部分是模型實施之前的客戶承保及理賠流程,對于醫療保障類產品當達到一定保額后,按照傳統規則是要求客戶進行體檢的,體檢過后還需要經過人工核保才能判斷客戶是否可以投保,同時在理賠階段,保險公司也需要經過一定的調查才能進行理賠。這種傳統的流程時效性差,且客戶體驗不佳。那么當我們有了智能兩核模型以后,我們可以通過模型在一定程度上取代人工核保及核賠環節,以模型的計算結果為準,同時依據模型的計算結果我們可以提供進一步的優質服務,如免體檢、費率的再次降低、享受一定賠付金額的實時賠付等。這是個性化定制產品應用的一個簡單介紹。

智能風控—提高承保及理賠環節的效率及準確率

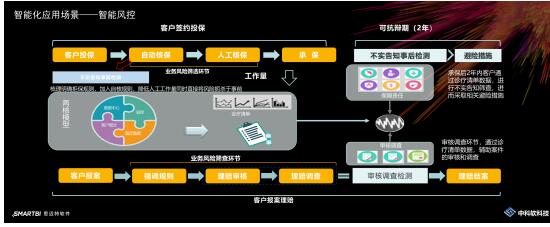

第三個是智能風控應用的介紹,智能風控應用的核心也是智能兩核模型,剛才的個性化產品定制是講的模型在客戶層面的體現,智能風控就是模型在公司層面的體現。模型在公司層面的體現主要針對的是發現逆選擇欺詐,降低風險這一部分;其余的精準定價、智能核保智能核賠更多的還是體現在剛才介紹的個性化產品定制應用上。

我們來看一下智能風控的應用場景,智能風控只要有兩個環節的應用。首先是在新契約投保流程中,在自動核保及人工核保環節中嵌入不實告知風險監測,調用兩核模型,實時監測客戶的不實告知及逆選擇傾向,降低人工工作量,同時將風險扼殺于事前;第二個是在理賠的核賠環節,在理賠審核及理賠調查環節嵌入智能兩核模型,進行篩查,利用可抗辯期2年時效的保險規則,將已承保不實告知及逆選擇傾向保單篩查出來,輔助案件的調查和審核。

這兩個場景就是智能風控的應用場景。

從我們初步監控的效果來看,這個應用的效果其實還是比較顯著的,在新契約環節,10萬客戶高風險預警200余例,其中5%最終確認為不實告知,涉及保額400多萬;在理賠篩查環節70W客戶,高風險客戶700余例。初步確認35%的客戶存在不實告知,涉及保額3000余萬。

從這幾個數字看這個應用的效果還是非常明顯的。

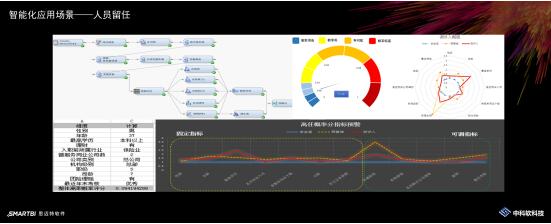

人員留任預警—對各類員工劃分離職等級,并對離職原因進行定量分析

下面我來介紹本次分享的,一個智能應用場景,人員留任預警。之所以有這個方向的智能化應用場景是隨著保險業的蓬勃發展,新的保險公司越來越多的出現,但是保險人才的基數并不足以滿足這么多新成立的保險公司的需求,那么就會出現同業挖角的現象,輕則部分業務員被挖走,重則整個營銷團隊被挖走。為了預警這樣的情況,就設計了人員留任的智能化預測模型。整個模型的定位是支持人力資源管理工作、降低企業的人力成本及間接損失。模型的目標是分析人員離職傾向、提前做好人力規劃;為員工劃分離職等級,依據不同等級采取個性化措施。

人員留任預警這個應用,場景化不是很強,所以我這里就列出了我們一些成果物。第一幅圖是我們的模型設計原理,依據多種數學模型的組合判斷給出人員離職登記。第二幅圖是,模型計算完畢后對評測人概況的一個展現,大家可以看到評測人概貌有三道線,其中兩道虛線是安全線、預警線,實現是評測人的實際表現。人力資源人員可以根據這個概貌來進行判斷。

第三幅圖是評測人的實際得分及基本信息。第四幅圖是人員離職概率的相關指標打分,指標可分為固定指標和可調指標兩部分,同時也是有三條線表示安全線、預警線及實際線。

這就是人員留任預警的基本情況。

剛才我介紹了四個智能化場景應用的實際例子,其實這幾個例子也還在不斷的探索和優化,因為隨著技術的不斷發展,壽險行業的智能化應用也會不斷的進化。

智能化應用場景——未來趨勢

,我來講一下我個人認為未來保險行業智能化的發展趨勢。

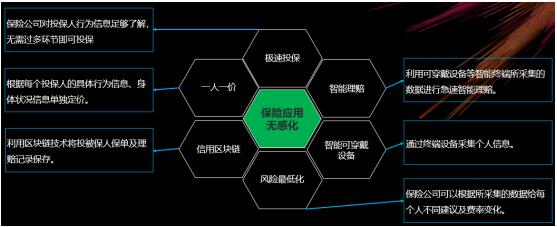

如這張圖所示,未來保險對于個人來說一定是無感化的。什么是無感化呢,就是我不需要費事費力的通過百度、咨詢朋友或者詢問代理人來咨詢我買什么保險合適,應該買什么保險,這些煩惱統統交給人工智能了,未來個人只需要確認我需要在保險方面花費多少錢這么一個確認,剩下的人工智能就完全代勞。不需要知道我買了什么保險,哪家公司的、出險了如何賠付,怎么賠付等等麻煩事情,未來的保險一定會打通所有環節包括醫院、診所、交通監控等等環節。

如何做到這些呢,一個是可穿戴智能設備,可以隨時將個人的實時身體狀態上傳給保險公司,而同醫院、銀行等環節的打通目前已經開始。未來區塊鏈技術的應用進一步加強的保險的信用管理,不實告知、逆選擇的情況會歸零。

因此我個人認為未來保險行業的智能化發展一定是向無感化發展。

好了,今天我的壽險行業智能化應用場景的分享就結束了,再次感謝思邁特軟件的邀請。

轉自:新訊網

版權及免責聲明:凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

9月中國物流業景氣指數升至53.1%

9月中國物流業景氣指數升至53.1%

版權所有:中國產業經濟信息網京ICP備11041399號-2京公網安備11010502035964