隨著大數據、云計算、人工智能等互聯網信息技術的發展和應用,金融行業正加速向數據化、智能化、精細化變革,科技能力已成為互聯網金融機構的核心競爭力之一。

對于小微金融業務而言,運用大數據等金融科技技術,不僅可以顯著提高其服務效率,降低獲客成本,更能觸達更多長尾人群,推動普惠金融發展。

作為行業知名的金融科技企業,洋錢罐創立至今,始終堅持技術創新,應用大數據與機器學習為平臺借款人做風控,并自行研發了“大數據平臺”、“風控決策引擎”、“全流程監控預警系統”、“用戶生命周期管理平臺”和“貸后運營管理平臺”五大系統來完成借款人生命周期的監控和運營。

也正是在這五大系統的協同運作下,洋錢罐有效降低了人工審核過程查詢工資流水、社保記錄、工作、家庭背景等的誤差,無人工干預下獲取了更加豐富的借款人信息,形成一個清晰的借款人畫像,讓相關的風險進一步下降。

洋錢罐CPO賈旭東表示,在用戶提交完信息后,在3分鐘內完成借款審核,及時滿足借款人的融資需求,大大提高了融資效率。據了解,洋錢罐上線3年,累計撮合借貸金額達464億元,累計借款筆數2646萬筆。

在具體業務運作上,洋錢罐在借款人授信的情況下,憑借大數據技術,通過自行采集和第三方合作的方式,收集借款人線上消費情況、社交情況、在其他平臺的借款情況、銀行卡交易情況等信息,建立起一個海量數據庫,并使用嚴格的數據加密和權限制度,讓用戶數據在不泄漏的情況下,經過上千個變量維度進行分析,用作風控。

此外,風控決策引擎根據前期收集的數據,不依賴線下信審人員,系統自動為不同的借款人配置不同的審核策略。同時,利用監控預警系統,對平臺線上借款人的每一個環節進行實時監控,如果借款成功率較低,系統會短信和郵件通知相關人員,以保證整個業務穩定運行。

洋錢罐對平臺借款人完成授信操作后,用戶生命周期處理平臺將會持續監控該借款人的還款情況。在還款過程中,借款人的信用變化、負面行為等都會被系統記錄,作為借款人下次在洋錢罐進行借款申請的參考依據,如果用戶發生了逾期,洋錢罐的貸后運營管理平臺會做好用戶逾期提醒,及時進行催款,減少壞賬的發生。

對于借款逾期用戶,洋錢罐積極響應監管要求,于8月份向北京市金融局報送逃廢債借款人名單,同時洋錢罐已接入中國互聯網金融協會信用信息共享平臺,而該平臺正是已經成立的百行征信數據庫的重要數據來源。這意味著洋錢罐的失信借款人一旦一處失信,或將處處受限。

作為以技術為驅動力的公司,洋錢罐一直以來致力于科技為用戶提供高效率、優品質的普惠金融服務。賈旭東在第二屆新金融·普惠實踐峰會上表示,普惠金融應該是一個廣泛可用并且可以持續的金融服務。洋錢罐未來有兩個比較重要的發展方向:一是,希望繼續堅持好網貸信息中介的定位,在合規的情況下,服務好平臺的出借人和借款人;二是,希望能夠把在國內積累的經驗輸出到國外的發展中國家去,真正做到全球范圍內的普惠金融。

轉自:全球財經網

版權及免責聲明:凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

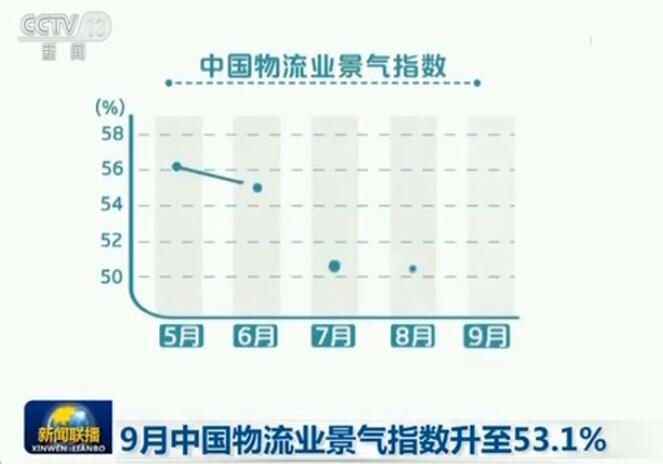

9月中國物流業景氣指數升至53.1%

9月中國物流業景氣指數升至53.1%

版權所有:中國產業經濟信息網京ICP備11041399號-2京公網安備11010502035964