近年來,在國外大熱的SPAC上市成為了中國企業海外融資的新方式。

2015年,太平洋證券初嘗SPAC果實,

2018年,SPAC公司新風天域在美上市;

2019年,藍色光標通過SPAC方式進入資本市場。

今年初,教育行業龍頭--美聯英語也將以SPAC形式登陸納斯達克。

為何這些企業對SPAC情有獨鐘?一文玩轉SPAC,你就是華爾街最靚的gai!

一、SPAC概念解析

據了解,企業上市一般可通過三種方式,一是首發股票上市(IPO上市)。由公司發起申請,經過審核通過后上市。二是買殼(借殼)上市。通過控股一個已經上市的公司,達成上市的目的。三是SAPC上市,即合并上市。

SPAC,全稱Special Purpose Acquisition Company( 特殊目的收購公司)。最早出現于上世紀90年加拿大的多倫多交易所,當時用于收購礦業公司,簡稱CPC。1993年,由GKN證券傳入美國,經過20多年完善,SPAC逐漸成美國資本市場主流的上市工具之一。

它是一個由共同基金、對沖基金等募集資金共同組建上市的“殼公司”。特點是:只有現金,沒有實際業務。發起人將這個“殼公司”在美國上市,并以投資單元(Unit)形式發行普通股與認股期權組合給投資者從而募集資金,一個投資單元通常包含1股普通股與1|2或1|3的認股權證(warrant)。所募集資金的90%以上將存放于托管賬戶并進行固定收益證券的投資,例如國債。

“殼公司”上市后就要尋找一家有著高成長發展前景的非上市公司,與其合并,使其獲得融資并上市。如果24個月內沒有完成并購,那么這個SPAC就將面臨清盤,將所有托管賬戶內的資金附帶利息歸還給投資者 。

如果找到合適的目標企業,在進行一系列盡職調查之后,SPAC全體股東將會投票決定是否要與之合并。如果多數股東同意合并,那么該企業將獲得SPAC投資者存入托管賬戶中的資金,而SPAC的投資者也將獲得合并后公司的一部分股權作為回報。由于SPAC在合并前已經是美國公司,所以新公司無需再進行其他行動,直接自動成為美國上市公司。

考慮到美國對SPAC監管嚴格,被認為涉及殼公司IPO只能使用419發行。因此SPAC IPO也分別對應到監管規則:

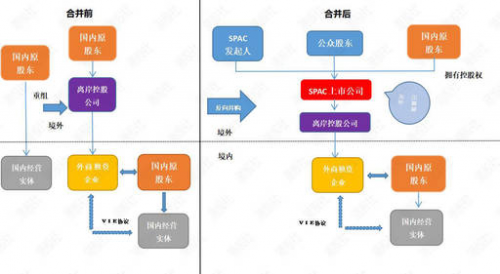

二、SPAC交易結構

SPAC上市主要有兩類角色:一是發起人(Sponsor),二是公眾投資者。

發起人通常是由投資領域資深人士或商界精英(管理團隊)組成一個Sponsor Team,Sponsor Team通常包括投行券商、律所等專業機構。Sponsor Team幫助設立SPAC公司,認購優先股,按照交易所規定和流程操作SPAC上市募資。

公眾投資者可以是機構、也可是個人投資者。通常由共同基金、對沖基金等募集資金,再在市場中釋放符合規定的流通股,以滿足股東數量和占比要求。這有利于充分把握投票權,使得資產收購方案能順利進行。

SPAC在設立后,管理團隊開始尋找并在24個月內完成并購項目,在此期間SPAC股價會隨著并購時間剩余和資金投資利息而變化。SPAC公司要通過篩選項目,盡職調查出具幾個項目的并購說明書,一同經過股東路演,股東投票后決定并購項目。并購完成后,SPAC可更名并轉板,在交易所主板上市進行二次融資。

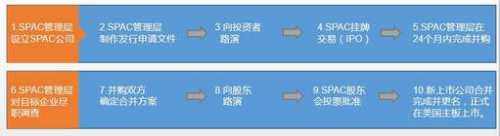

【SPAC上市流程】

三、SPAC的優勢對比

過去10年,SPAC上市的數量從1家增長到2019年的59家。總募資金額從3600萬美元增長到143.5億美元,平均每只SPAC募資2.43億。此外,SPAC上市的便捷與優勢也是肉眼可見。

△圖源:SPAC Analytics, Renaissance Capital

SPAC VS IPO :

1.上市、融資兩不誤

SPAC公司完成SPAC并購后,新公司自動獲取上市地位,同時被并購公司能獲得至少3000萬美元的融資額度。

2. 上市時間短

上市流程簡化,若上市公司的結構、運營狀況良好,一般半年便可完成,最快三個月。

3. 上市風險低

資金存放安全,上市完成后,Sponsor Team和資產方、公眾投資者是站在同一陣線的,股價的上漲空間及未來表現是共同利益所在。

4. 上市費用低

企業只需承擔SPAC上市輔導機構費,少了承銷費、保薦費、上市掛牌費等。

5. 可持續發展

企業上市后,SPAC上市服務機構還可通過并購等資本運作手段,提升企業的行業地位。以資本方式反哺企業,幫助企業不斷做大做強。

SPAC VS 借殼上市

相較于借殼上市,SPAC上市本質完全不同,是企業上市的更優選擇:

1 SPAC沒有實際業務,不存在風險。

2沒有高昂的買殼費用及盡職調查的中介費用。

3.SPAC可直接在紐交所或納斯達克上市,時間得到大幅縮短。

4.借殼需留下10%-25%的“干股”給殼股東,SPAC需投資3000萬至2億美元不等的現金換取股權。

5 SPAC可實現上市、融資雙重目的。

SPAC對資產方來說:

1. 具有安全性

SPAC殼資源干凈,不存在歷史負債及相關法律風險。

2. 與國際金融機構接軌

Sponsor Team成員由知名投行、律所組成,為公司增加了一份保障,與國際金融機構接軌,有機會獲得更多的資源。

3. 市場環境良好,注重長期價值投資

在美國資本市場上,機構投資者眾多。他們通常會有一個很穩固的價值投資觀念,陪伴企業成長。

4. 上市時間確定性

多數企業只需6個月。殼公司手續相對簡單,不附帶債務危險,而且審計盡調相對簡單,時間緊湊高效。

SPAC對投資者來說:

1. 本金有保障,資金安全。

2. 獲一定利息返還,收益具有確定性。

3. 配置的Warrant在公司股價表現好時,獲得很多靈活性及潛在回報。

4. 投資者具有選擇權,對于不看好的標的,可及時止損確保權益。

這也是SPAC逐漸成為市場焦點、越來越多企業選擇通過SPAC上市登陸美國主板,以享受全球最大資本市場紅利的原因。

四、SPAC上市或成潮流

多家知名企業選擇以SPAC上市,可見SPAC上市已成為赴美上市主要途徑之一。

境內規模最大的高端醫療服務提供商和睦家于2019年7月通過SPAC形式在紐交所上市;全球領先的私人商業太空旅行公司維珍銀河在2019 年10 月在紐交所通過SPAC方式上市。

作為行業內唯一已實現盈虧平衡并預計2020年開始盈利的線上教育企業,美聯英語計劃以SPAC模式登陸納斯達克。目前受疫情影響,宅經濟板塊的教育股都漲勢可觀。投資者可通過觀察和購買EDTX$EdtechX Holdings Acquisition Corp.(EDTX)$ 股票參與,若一次性買入股票和Warrant可買入代碼EDTXU。$EdtechX Holdings Acquisition Corp.(EDTXU)$

此次募資將用于對未來市場的擴張和潛在的協同、增值收購。美聯英語會通過加速公司線上線下英語教育培訓產業的布局,進一步提升市場占有率,釋放公司增長潛力。

轉自:騰訊網

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65367254。

延伸閱讀

工業互聯網賦能企業戰“疫”

工業互聯網賦能企業戰“疫”

版權所有:中國產業經濟信息網京ICP備11041399號-2京公網安備11010502035964