展望四季度,鎳市供應增量主要來自于精煉鎳隱性庫存進口擔憂,且在宏觀偏空的大背景下,三元電池需求增速放緩,鎳價可能難以恢復之前的強勢,但因300系不銹鋼增產量、純鎳使用比例增加,精煉鎳需求得到支撐,預計在宏觀環境進一步惡化前,鎳價下方空間可能亦不大,或以筑底偏強震蕩為主。

具體來看,國產鎳鐵方面,前期因環保關停的高鎳生鐵廠基本恢復產量,在高利潤刺激下生產積極,加上印尼鎳鐵進口量增加,四季度國內鎳鐵供應預期依然增加。鑫海新投產能由10月推遲到年底,該產能在四季度可能無增量。

電解鎳方面,盡管全球精煉鎳顯性庫存持續下滑,但其降幅可能已超供需缺口,或存在一定隱性庫存。近期,精煉鎳進口窗口長期開啟,可能導致隱性庫存流入國內,從而打壓鎳價。不過,隱性庫存暫時還不滿足大量釋放的條件,且隱性庫存釋放后,將導致現貨轉為貼水并擴大。

全球電解鎳方面,主要新增量是印尼的濕法產能開工,但距離其投產時間較長,近兩年可能不會產生影響。不過,若后期陸續出現更多濕法產能建設,則精煉鎳長線供應瓶頸可能打開。從傳統鎳企來看,由于部分轉產硫酸鎳,精煉鎳產量可能會以持穩為主。

需求方面,盡管三元電池增速明顯放緩,但不銹鋼對鎳需求增加。因廣青設備改造提升300系不銹鋼產量,以及300系利潤較好,而200系貨源偏多,加上北方部分大型不銹鋼廠檢修結束,四季度300系不銹鋼產量可能增加8萬噸/月以上,從而為鎳需求帶來支撐。

轉自:中國證券報

版權及免責聲明:凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

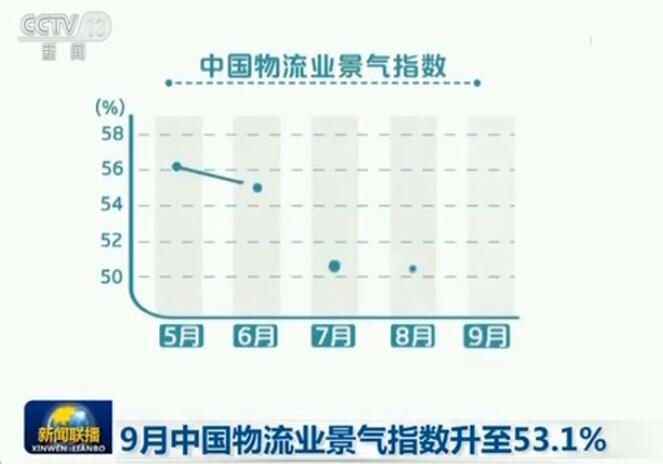

9月中國物流業景氣指數升至53.1%

9月中國物流業景氣指數升至53.1%