相關數據表明,我國共享單車投放已超過1000萬輛,用戶超過1億人次,而全國機動車保有量早就在年初就突破了3億大關。中國正在逐漸超過美國這個“車輪上的國家”,成為名副其實的交通出行大國。

大國背后,就是大機遇。

汽車交通出行創投指數是星河互聯汽車交通出行事業部與星河互聯研究院共同推出的季度創投指數報告。通過量化梳理季度發生的汽車交通出行領域的投融資事件,綜合分析垂直領域的創投變化趨勢,預測下個季度創投最新動向,是度量汽車交通出行領域創業與投資的溫度計。

對創業者而言,指數可幫助他們把握融資節奏、競品動向;對投資人而言,指數可幫助他們識別同業偏好、了解前瞻熱點趨勢。綜合量化創投熱度的同時,指數報告也會系統梳理過往季度具體創投事件熱點案例。

本文重點內容一覽:

一、Q2-Q3汽車交通出行創投指數概覽:已回升至102。

二、2017年Q2、Q3超100起融資事件,展現五大變化趨勢。

變化1、Q2-Q3汽車交通出行創投“破冬”,初創項目與資本市場同步回溫;

變化2、從投資階段看,成長期公司“唱主角”,初創期公司“回暖”,中后期公司“轉寒”;

變化3、從投資領域看,共享出行紅海廝殺,汽車銷售及后服務表現強勁,自動駕駛再掀風口;

變化4、從資本活躍度看,上市企業/集團布局加深,財務型基金投資階段鏈條更長;

變化5、從創業地域看,一線城市占絕對主力,準一線城市展露協同潛力。

三、Q4汽車交通出行領域趨勢預測。

1、資本投資階段發生變化的居多

2、Q4資本對汽車交通出行領域的布局將繼續加深

3、2017年Q4-2018年,汽車銷售聯手汽車金融發力,智能交通應用、新能源汽車及核心技術創新被看好

以下為報告全文:

一、Q2-Q3汽車交通出行創投指數概覽

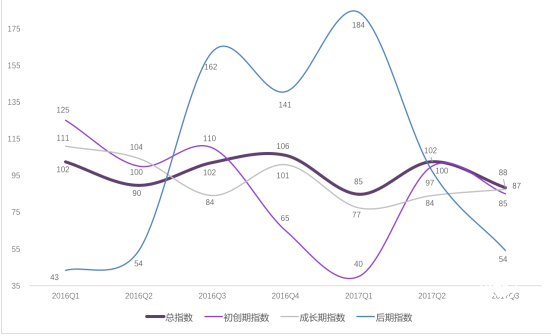

汽車交通出行領域創投指數由星河互聯汽車事業部與星河研究院共同制定,指數依據季度汽車交通出行領域的融資事件數量、投資階段等因子,采用專家評分法給予相應權重,以期通過指數相對有效地反映指定周期內投資環境的整體情況。其中,初創期指數對應A輪以前早期項目,成長期指數對應A輪-B輪項目,中后期指數對應B輪之后及戰略投資項目。

通過2017年Q2指數可知,汽車交通出行領域整體融資環境回暖,創投指數回升至102,符合Q1時103的預測結果。同時,初創期投資指數得到較大幅度回升,中后期指數從高位回歸均值,成長期指數基本平穩。

2017年Q3指數,則反映出汽車交通出行領域總體環境較前一季度有所滑落,初創期投融資事件略微下降,中后期階段指數下滑明顯,而成長期階段指數保持小幅穩定增長,投資偏好整體由中后期項目向成長期、初創期移動,預示行業整體發展依然處于具有較大潛力的中早期階段。

下文將對2017年Q2、Q3季度具體投融資事件展開分析與展望。

二、2017年Q2、Q3超100起融資事件,展現五大變化趨勢

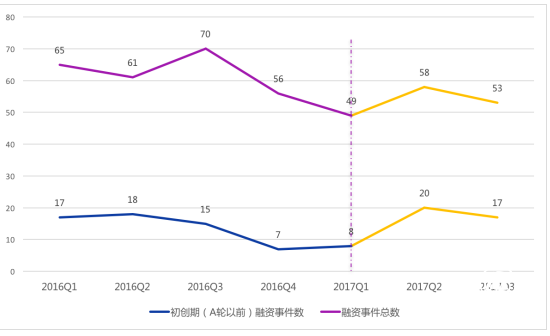

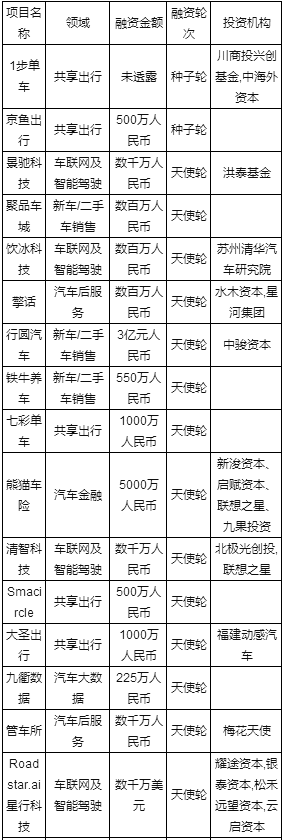

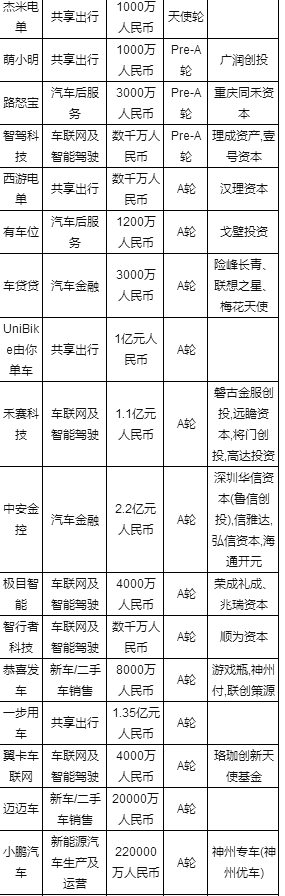

其中,2017年Q2季度共計58起汽車交通出行投融資事件;Q3季度共計53起汽車交通出行融資事件(公開信息整理,具體融資列表見附件)

變化1:Q2-Q3汽車交通出行創投“破冬”,初創項目與資本市場同步回溫

從融資事件總數看:

2017年Q2,汽車交通出行錄入58起融資事件,環比2017年Q1增長18%;同比2016年Q2下降5%;

2017年Q3,汽車交通出行錄入53起融資事件,環比2017年Q2下降8%,但相比2017年Q1依然增長8%;同比2016年Q3下降24%;

從初創項目融資情況看(變化最為明顯):

2017年Q2,汽車交通出行錄入初創項目融資20起,環比2017年Q1增長150%;同比2016年Q2增長11%;

2017年Q3,汽車交通出行錄入初創項目融資17起,環比2017年Q2下降15%,但相比2017年Q1依然增長112.5%;同比2016年Q3增長13%。

以上,可見2017年Q2、Q3兩季,相對于2017年Q1身處“資本寒冬”的汽車交通出行領域的創業公司而言,出現了明顯的轉機與回溫;特別是對于初創期公司而言,這種趨勢更加明顯,2017年Q2甚至創造了近一年來的融資事件數量峰值。

變化2:從投資階段看,成長期公司“唱主角”,初創期公司“回暖”,中后期公司“轉寒”

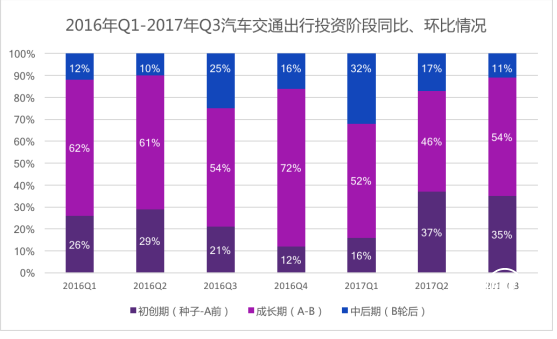

從2016年Q1-2017年Q3汽車交通出行領域融資事件的投資階段統計看:

2017年Q1時星河互聯做過統計,成長期項目(A輪-B輪)占全部融資事件中的最高比例,而這一情況在2017年Q2-Q3季度內得以延續,2017年Q2、Q3成長期項目分別以46%、54%的占比“唱主角”;

2017年Q2-Q3季度,初創期項目(A輪前)融資事件數量產比明顯提升,或許與更多投資風口被激發(如自動駕駛)有一定關系,融資環境從前兩季度的“寒冬”開始回暖,更多前瞻創新項目得到資本助力;

2017年Q2-Q3季度,與此相稱,中后期項目(B輪后)融資事件比例大幅下降,已在Q1季度集中完成融資的項目將開始規模化沖刺,尚未完成融資的項目或將迎來更加嚴峻的融資環境。

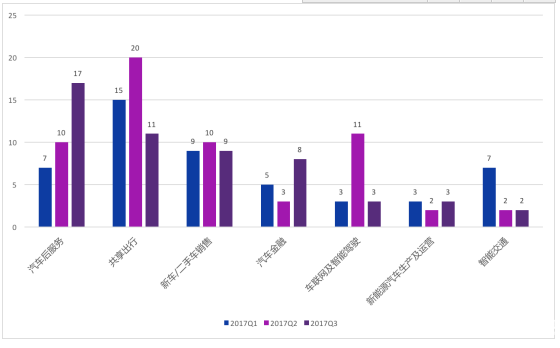

變化3:從投資領域看,共享出行紅海廝殺,汽車銷售及后服務表現強勁,自動駕駛再掀風口

從中可以看出:

(1)共享出行延續2017年Q1強勁勢頭,繼續在紅海中廝殺,其中,領軍企業ofo、摩拜分別完成數億美元融資,ofo更是在Q2、Q3連續兩季完成兩輪融資,并與其戰略股東阿里巴巴、滴滴出行開展業務合作。同時,在兩家龍頭企業“夾持”下,2017年Q2-Q3依然有超過10家共享單車、共享汽車企業進入賽道,展開區域性角逐;

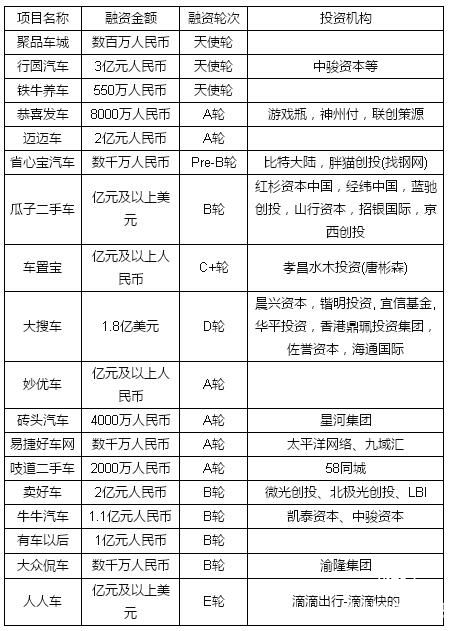

(2)新車、二手車銷售領域投融資事件依舊強勁(如下表),汽車銷售大數據的獲取與精準導流、交易場景的構建與消費撮合,以及對汽車金融產品的靈活應用,將極大降低汽車消費門檻,提高購車體驗與交易效率,縮短決策流程;同時,渠道的下沉也將讓更多新車、二手車消費場景發生在三四五線城市的消費群體中。

例如,星河集團2017年重點投資項目磚頭汽車,即是基于汽車大數據線索篩選,在低成本的集客場景下,實現高效的交易撮合與轉化。當下,磚頭汽車主要業務仍在一二線城市,隨著渠道下沉和消費升級,將聯合星河體系公司星河車送,共同提升消費體驗,提高交易轉化率。

(3)與此同時,一度面臨“資本寒冬”的汽車后服務市場,迎來了強勢逆轉。2017年Q2、Q3汽車后服務融資事件數量環比增長率分別達到43%、70%。其中,車主服務類項目如主打車內語音直播與服務的擎話、解決擁堵場景下路怒情緒的產品怒路寶、以及智慧停車項目有車位、Airparking等均獲得了融資。此外,汽車維修保養領域,樂車邦、車通云等均獲得最新融資。

同樣,星河互聯汽車交通出行事業部也做出了系統性的思考,從2016年下半年開始,我們關注了大量B2B、B2C模式的企業,直到今年,S2B模式開始顯露線上與線下網絡協同的優勢。

(4)除此之外,值得關注的是,2017年Q2季度,智能駕駛領域再掀風口,環比增長266%。特別是激光雷達與自動駕駛算法的結合,成為資本競相角逐的方向。且該領域尚處于初創期,具有較長的賽道期,也為更多產品技術領先的企業帶來了窗口期。

變化4:從資本活躍度看,上市企業/集團布局加深,財務型基金投資階段鏈條更長

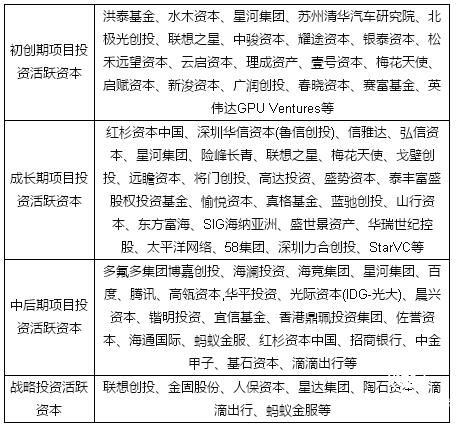

初創期項目投資活躍資本

洪泰基金、水木資本、星河集團、蘇州清華汽車研究院、北極光創投、聯想之星、中駿資本、耀途資本、銀泰資本、松禾遠望資本、云啟資本、理成資產、壹號資本、梅花天使、啟賦資本、新浚資本、廣潤創投、春曉資本、賽富基金、英偉達GPUVentures等

成長期項目投資活躍資本

紅杉資本中國、深圳華信資本(魯信創投)、信雅達、弘信資本、星河集團、險峰長青、聯想之星、梅花天使、戈壁創投、遠瞻資本、將門創投、高達投資、盛勢資本、泰豐富盛股權投資基金、愉悅資本、真格基金、藍馳創投、山行資本、東方富海、SIG海納亞洲、盛世景資產、華瑞世紀控股、太平洋網絡、58集團、深圳力合創投、StarVC等

中后期項目投資活躍資本

多氟多集團博嘉創投、海瀾投資、海競集團、星河集團、百度、騰訊、高瓴資本,華平投資、光際資本(IDG-光大)、晨興資本、鍇明投資、宜信基金、香港鼎珮投資集團、佐譽資本、海通國際、螞蟻金服、紅杉資本中國、招商銀行、中金甲子、基石資本、滴滴出行等

戰略投資活躍資本

聯想創投、金固股份、人保資本、星達集團、陶石資本、滴滴出行、螞蟻金服等

從2017年Q2-Q3汽車交通出行發生過投資案例的基金、企業來看:

財務型基金投資階段鏈條加長,如真格基金、梅花天使等,從此前以天使輪項目為絕對主投階段,逐漸擴展至成長期項目投資;

上市企業投資布局加深,如英偉達、太平洋網絡、58集團已滲透至初創期、成長期項目中,提前開展商業布局;而多氟多集團、螞蟻金服、滴滴出行等上市公司或行業巨頭,也更多以投資的方式加入到汽車交通出行領域的布局中。

變化5:從創業地域看,一線城市占絕對主力,準一線城市展露協同潛力

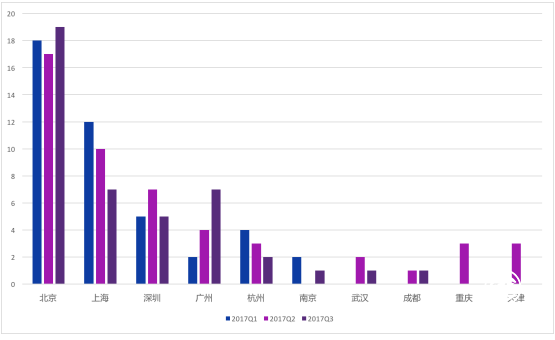

2017年Q2-Q3融資項目所在城市統計如下(部分):

從中可看出:

一線城市北上廣深依然為國內汽車交通出行創業的首選之地,資源、資本的密集度對創業占有至關重要的影響力。其中,北京連續3季占據第一位,廣州表現搶眼,每個季度均有所上升;

準一線城市杭州、南京、武漢、成都、重慶、天津均為汽車工業發達、條件資源優質的城市,其中重慶、天津在Q3各有3起融資事件;

結合Q1,長三角地區的創業將繼續呈現增長趨勢,與當地政府政策創新、中后期及上市公司業務擴張、協同等因素相關

四、汽車交通出行領域投資人對Q4布局將繼續加深

基于對經緯中國、星河、國科嘉和基金、百度風投、壹號資本、達晨創投、藍馳創投、國新基金、易車戰略投資、蔚來資本等財務投資、戰略投資機構、投資人的問卷調查,大多數人將在2017年Q4對汽車交通出行領域有更深的布局,同時,我們發現了以下趨勢。

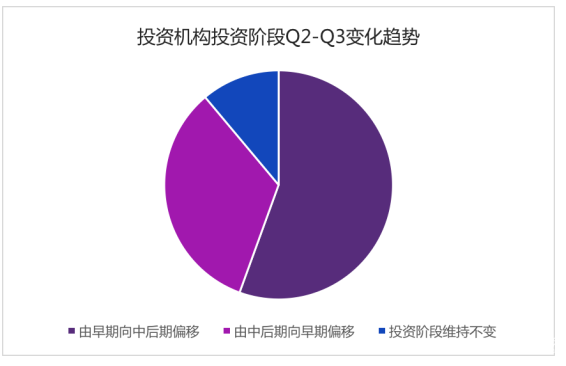

1.資本投資階段發生變化的居多

可以看出,投資機構投資階段在2017年Q2-Q3發生偏移的居多,在樣本區間內,由早期向中后期偏移的機構仍然更多些,這也與Q1表現出的初創期項目“遇冷”基本相符。但隨著Q2-Q3,更多資本從中后期階段,又重新開始關注初創期的賽道,這個階段的項目呈現出了較強的回暖趨勢。

2.Q4資本對汽車交通出行領域的布局將繼續加深

據問卷數據統計,Q2-Q3期間,平均交割1個項目的投資機構占比最高,達到75%,從創投指數、融資事件數量來看,同比2016年Q2-Q3,2017年表現確有所下滑,但是,從“進場”的機構來看,有更多新基金、企業開始關注、布局汽車交通出行領域。

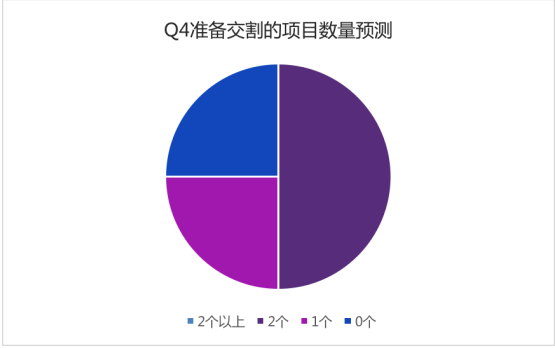

同時,參與問卷調研的投資機構對Q4交割的創業項目數量進行了預測,可以看到,交割數量在“2個”的占比最高,達到50%,相比于Q2-Q3,投資機構在Q4的表現更加樂觀,或將在汽車交通出行領域有更深的布局。

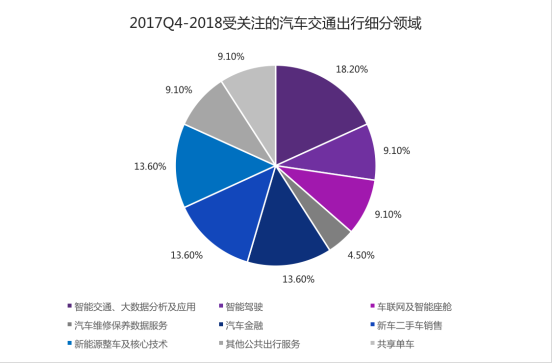

3.2017年Q4-2018年,汽車銷售聯手汽車金融發力,智能交通應用、新能源汽車及核心技術創新被看好

可以看出,2017年Q4-2018年,投資機構看好的汽車交通出行細分領域中,單項細分領域,智能交通成為廣泛被看好的方向,但新車、二手車銷售聯手汽車金融服務的應用,將在資本市場掀起強烈熱度。同時,新能源汽車及核心技術的創新也將受到非常大的關注。

另外,共享單車項目隨著資本密集程度的增加,也呈現出穩中有降、競爭集中化的趨勢,從一些小型創業公司面臨資金鏈斷裂的危險甚至退出競爭,到永安行并購哈羅單車完成共享單車第一并購案例,均預示著共享單車即將進入“洗牌”階段。從2017年Q4-2018年資本熱度來看,共享單車所受的關注度將繼續下降。

五、本期創投指數小結

復盤2017年第二、第三季度汽車交通出行領域的投資變化,我們通過“創投指數”以及數據、事件分析,看到資本市場與創業公司在溫度、熱度上的發展態勢,這實際也是對市場發展規律、創新成長軌跡的一種探索和驗證。

從第二季度、第三季度指數,以及第四季度預測來看,我們發現隨著指數回升、特別是初創階段創投環境的回溫,汽車產業鏈中短期市場,將迎來新銷售、金融服務的快速成長、渠道下沉、消費升級,以及智能交通、智能駕駛領域的多點布局。而中長期市場,隨著新能源政策、雙積分政策的落地與施行,新能源汽車及核心技術的應用將在更多量產車型上成為現實。而大數據、人工智能技術在具體場景的應用,更將驅動我們的出行生態。

星河互聯將持續關注汽車交通出行領域的創新力量,助力并參與到行業點滴變化中。

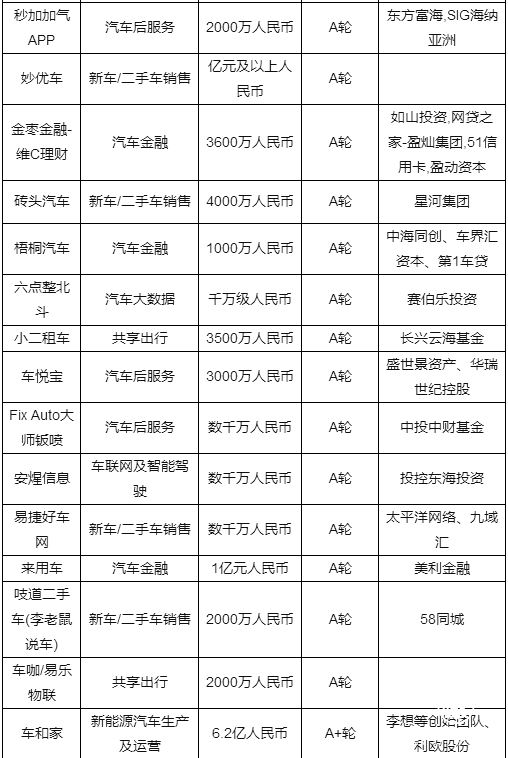

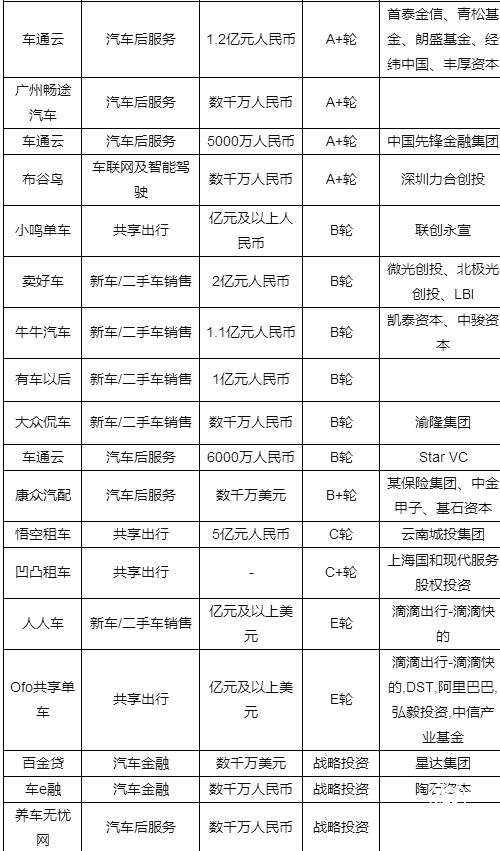

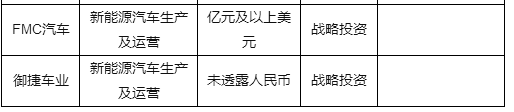

【附件】

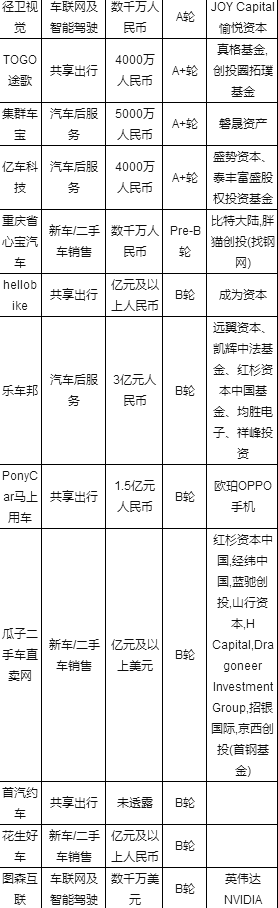

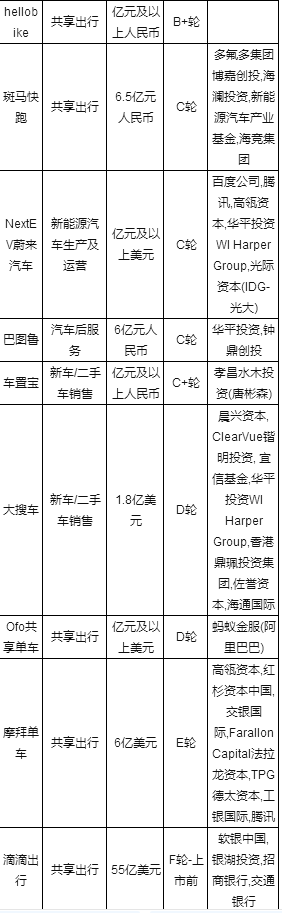

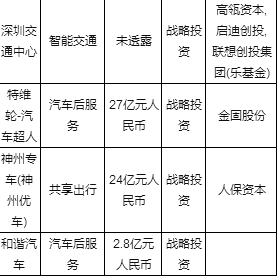

2017年Q2融資事件列表

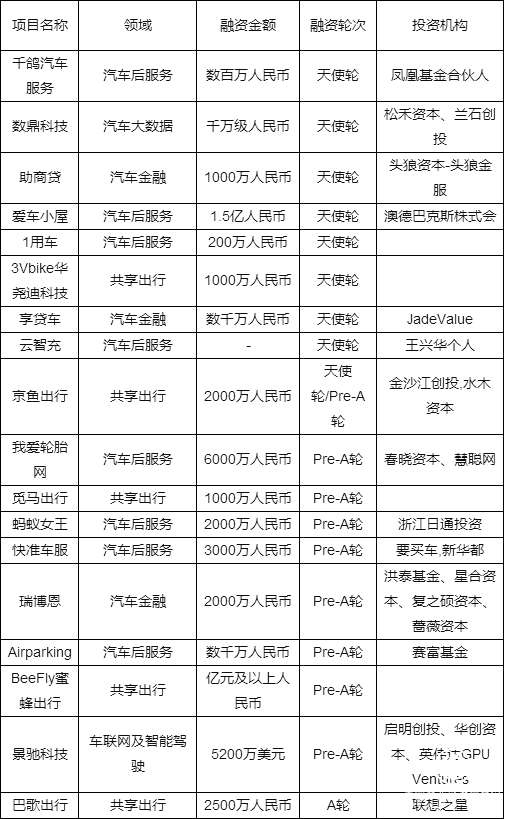

2017年Q3融資事件列表

版權及免責聲明:凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

第六屆中國報業黨建工作座談會(1)

第六屆中國報業黨建工作座談會(1)