文/噼里啪財稅研究院(微信公眾號:噼里啪記賬)

今年的工作報告提出:2018年“進一步減輕企業稅負。改革完善增值稅,按照三檔并兩檔方向調整稅率水平,重點降低制造業、交通運輸等行業稅率,提高小規模納稅人年銷售額標準”。

3月28日,國家確定深化增值稅改革的措施,決定從今年5月1日起,實行三大舉措:

Ⅰ 將制造業等行業增值稅稅率從17%降至16%,將交通運輸、建筑、基礎電信服務等行業及農產品等貨物的增值稅稅率從11%降至10%。

Ⅱ 統一增值稅小規模納稅人標準。將工業企業和商業企業小規模納稅人的年銷售額標準由50萬元和80萬元上調至500萬元;并在一定期限內允許已登記為一般納稅人的企業轉登記為小規模納稅人。

Ⅲ 對裝備制造等先進制造業、研發等現代服務業符合條件的企業和電網企業在一定時期內未抵扣完的進項稅額予以一次性退還。

通過實施上述三項措施,全年將減輕市場主體稅負超過4000億元,內外資企業都將同等受益。

兩會結束后不到一個月的時間,就推出這個4000億減稅措施,小啪君不禁點了個大大的贊。

那么,這次減稅改革,對納稅人有什么影響?哪類企業受益最大?企業將如何應對?我們通過兩個案例進行解讀。

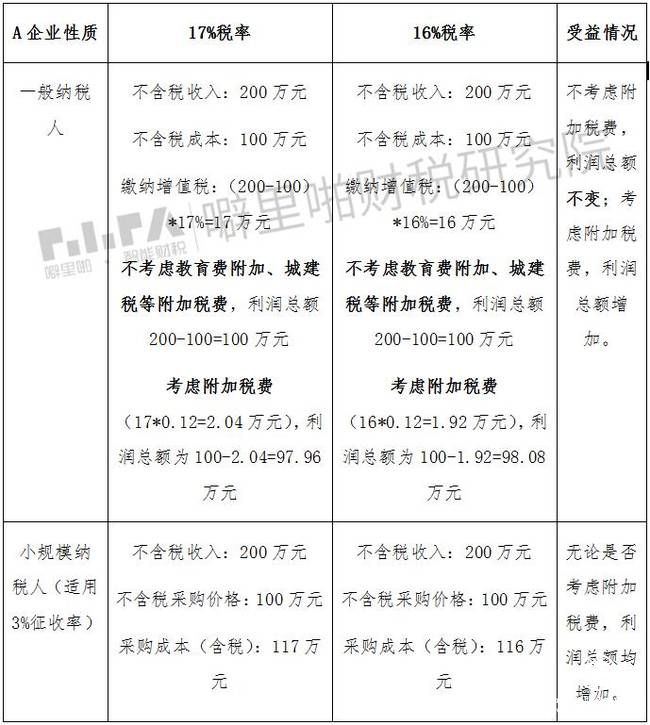

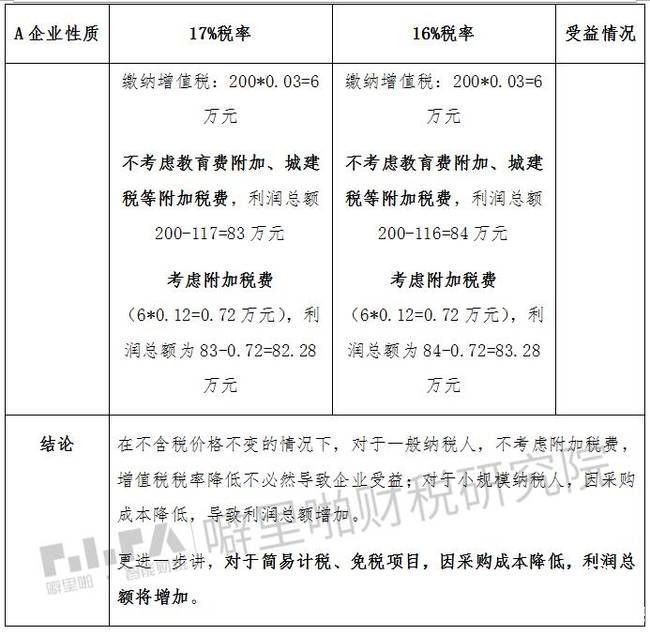

案例1:A制造企業采購原材料,不含稅采購價格100萬元,假設不含稅采購價格不變,在原17%稅率下,需要支付100萬元材料價款+17萬元增值稅,共計117萬元;按照16%稅率計算,則需要支付100萬元材料價款+16萬元增值稅,共計116萬元。

A企業銷售商品的不含稅價格是200萬元,假設不含稅銷售價格不變,在原17%稅率下,收到200萬元商品款+34萬元增值稅款,共計234萬元;按照16%稅率計算,則收到200萬元商品款+32萬元增值稅款,共計232萬元。

由于增值稅是價外稅,也就是說增值稅并不包含在商品價格中,理論上講,稅率的變動并不會影響商品的不含稅價格(包括采購和銷售),因此,在不考慮附加稅費的情況下,稅率降低導致企業少交稅,但并不一定提高中間納稅人的盈利。

在17%和16%稅率下,A企業的受益情況是怎樣的?我們通過下表說明:

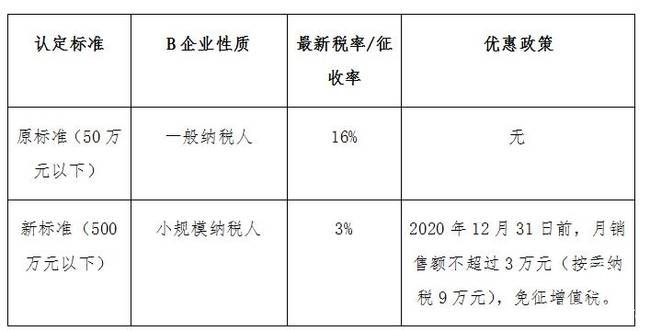

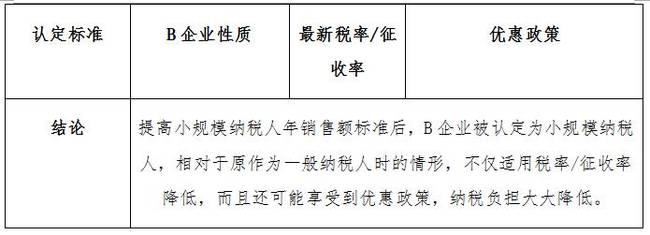

案例2:假設從事貨物生產的B企業年應稅銷售額60萬元,小規模納稅人的年銷售額標準由50萬元提升至500萬元,認定前后的情形如下所示:

綜上,本次增值稅改革,對于小規模納稅人更為有利。而小型微型企業多數是小規模納稅人,因此,小型微型企業受益最大。此外,由于增值稅的稅負終將由末端消費者承擔,因此稅率降低,理論上會使末端消費者直接受益(例如一塊不含稅價格1000元的手表,17%的稅率下,消費者需要支付1000*1.17=1170元;16%的稅率下,消費者只需支付1000*1.16=1160元,少支付10元)。

那么,對于我們企業而言,應采取哪些應對措施呢?小啪君建議:

特別關注合同價款是含稅價格還是不含稅價格。上述分析的前提是不含稅價格不變,稅率降低導致含稅價格相應降低;但若含稅價格不變,稅率降低,企業的采購成本反而會增加。

對于尚在執行中的合同(一般計稅,下同),5月1日前的交易,仍應以原合同條款為依據,可不調整合同價款,嚴格按照增值稅納稅義務發生時間開票和抵扣。

對于5月1日無法執行完畢的合同,如建筑施工合同,合同雙方應重新進行合同條款談判,在保證不含稅價款不變的情況下,因稅率降低,相應下調銷項稅額。

對于5月1日后新簽的合同或新發生的交易,應執行新稅率確定價格。

以上是小啪君對于本次增值稅改革措施的解讀。需要說明的是,尚有部分政策有待進一步明確,例如:5月1日起,17%和11%的稅率是否取消?政策未明確的其他行業與事項是否仍然適用17%和11%的稅率?政策規定一定期限內允許已登記為一般納稅人的企業轉登記為小規模納稅人,這里的“一定期間”具體指什么,轉換條件又是什么?對裝備制造等先進制造業、研發等現代服務業符合條件的企業和電網企業在一定時期內未抵扣完的進項稅額予以一次性退還,這里的“符合條件”、“一定時期”具體指什么?增值稅稅率三檔并兩檔的具體時間是什么?

此外,根據工作報告中提出的,“全年再為企業和個人減稅8000多億元”,本次減稅4000億元,意味著接下來還將有其他減稅措施,包括企業所得稅、個人所得稅等。

我們噼里啪財稅研究院將繼續密切關注國家的各項財稅政策,繼續第一時間為您解讀各項政策,持續助力企業的減稅降負,成為您企業財稅業務上的好幫手!

轉自:中華網

版權及免責聲明:凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

習近平同金正恩舉行會談

習近平同金正恩舉行會談

版權所有:中國產業經濟信息網京ICP備11041399號-2京公網安備11010502003583