投資的失敗者都是片面思維的,貪心的投資者只看到收益而沒看到風險,膽小投資者只看到風險而沒看到收益,又貪心又膽小的投資者漲時忘了風險,跌時忘了收益。然而理性的機構投資者會同時考慮收益和風險。

私募FOF被視為資產配置時代的重要工具

瀚亞專業研究人士表示,資產配置牌照的提出,或將促使基金業前端呈現出進一步“投顧化”發展的趨勢,同時側重于強調資產配置功能的FOF產品,被視為在資產配置時代的重要工具,進一步引起投資者的關注。

截止日期為2017-07-31,根據CHFDB數據庫統計,總計收錄有139540只私募基金信息、30428家機構信息、5871位基金經理信息。其中私募FOF基金數量為1433只(占比1%),已有FOF基金多以基金專戶、私募自主發行、信托和證券資管產品形式存在。

FOF暫時呈現“小型化”趨勢

值得一提的是,私募FOF并不單單只有私募獨寵,近兩年券商系也加快了私募投資的轉型,紛紛加入到了私募FOF投資的大軍中。

盡管這兩年FOF基金蓬勃發展,但發行規模呈現“小型化”趨勢。形成這種格局的原因可能是中國私募投資人是以高凈值的個人或家庭投資者為主,而目前銀行、養老基金等機構投資人進入私募市場的限制條件較為嚴苛,美國私募市場投資人占比最高的是養老金和保險公司,很多個人投資者大多把錢交給了養老金或保險公司等專業機構投資人。

證監會鼓勵有實力的機構做資產配置

中國證券投資基金業協會會長洪磊在8月6日發表公開講話中提出,鼓勵銀行、保險等機構投資者通過標準化大類資產配置服務參與資產管理活動,建議允許機構投資者申請大類資產配置牌照,從而在資產配置業務上獲得更大主動權。

FOF內外驅動配置,凸顯產品優勢

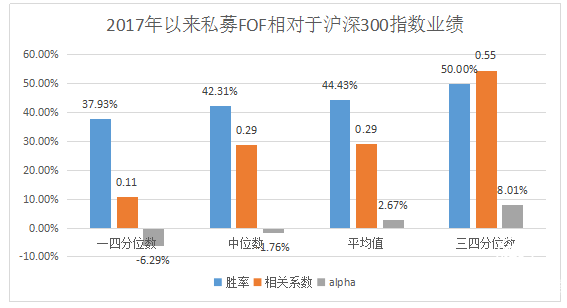

圖注:樣本基金數量為103只,截止日期為2017-07-31

從上面的圖表可知,2017年以來私募FOF和滬深300周收益率序列的相關系數的平均值為0.29,alpha的平均值為2.67%(相對于滬深300周收益率CAPM模型回歸的alpha),說明私募FOF與大盤的聯動程度不高,然而還能獲取一定的正的超額收益,充分體現了具有資產配置功能的FOF基金意義所在。

瀚亞研究人員表示,在公募FOF“萬事俱備只欠東風”的當口,私募FOF的業績已悄悄走出整體不佳、兩極分化的困局逐漸回暖。這其中既有股債市場好轉、結構性機會增多的原因,更重要的是隨著私募基金管理能力的提升外部資金給予了更多支持,使得私募FOF的產品優勢逐漸得以體現。

資產配置助推私募FOF迎來新機遇

瀚亞觀點是對于私募FOF的業績表現為離散程度很高,差異分化顯著的特點,管理人的能力起到決定性的作用,如果選對風格,配置得當,倉位也重,業績就會實現短時期爆發式增長。

另外,近年來隨著知名公募基金經理“奔私”,并且自身攜帶著大基金公司成熟的研究思路和資產配置理念,既提升了私募基金的整體實力,又使私募FOF優化配置、平滑風險的產品特性得到充分體現。

未來,在更多成熟投資機構的參與下,我國私募FOF在投資收益和風險評估上會更加凸顯策略,在產品規模和產品集中度方面也會有很大的提升空間。

轉自:江蘇熱線

版權及免責聲明:凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

機票買得起退不起?15家涉事企業被約談竟無人到場

機票買得起退不起?15家涉事企業被約談竟無人到場

版權所有:中國產業經濟信息網京ICP備11041399號-2京公網安備11010502003583