周三晚上,中概股的“老朋友”渾水公司創始人在接受采訪時表示,好未來存在“欺詐性”創造利潤,并已經開始做空好未來,隨后發布長達71頁的做空報告。

受報告的影響,好未來當日股票盤中跌幅一度超過15%,市值一天內縮水22億美元。6月14日開盤,好未來股票繼續下跌,開盤后前15分鐘下跌3.26%,報39.88美元。

繼2012年做空新東方失敗后,這已是渾水第二次做空中國教育行業巨頭。面臨突如其來的做空,好未來是否能順利逃生?這次渾水做空是否有理有據,讓人信服?

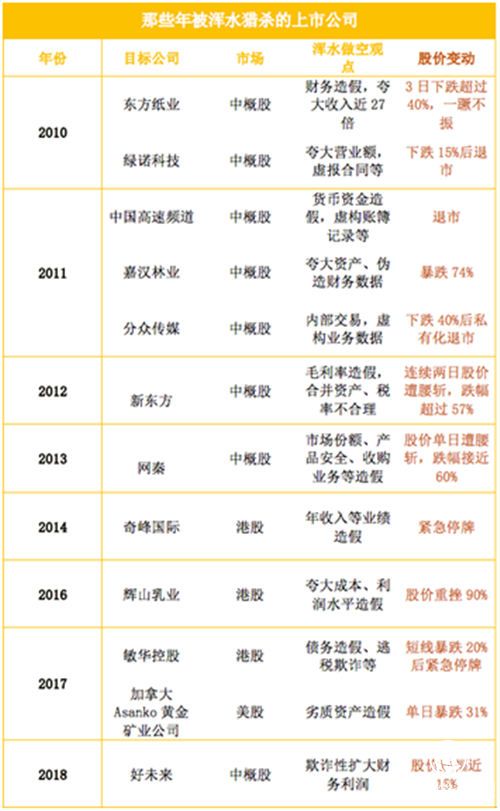

渾水做空偏愛中概股

圖片來源:老虎證券

這樣的成功率似乎讓市場形成了慣性——渾水只要發做空報告,先暴跌了再說。

一直以來,渾水公司狙擊的目標主要集中于中國在海外上市的公司。在2012年以前,中概股還是以認可度低的小型公司為主,財務數據和業務粉飾比較普遍,國外投資者對中概股的信任危機滋生。這幾年,中概公司認可度提升,阿里、京東等公司基本成為海外機構持倉標配,渾水、香櫞等做空機構的活躍度明顯降低。

此次盯上在線教育空頭好未來,渾水給出的理由是:

Ø 渾水認為在一個高度競爭的教育行業中,好未來保持著驚人的收入和利潤增速是不真實的。

Ø 渾水估計2016-2018財年好未來運營利潤高估至少21.6%,稅前利潤高估至少39.8%,凈利潤高估至少43.6%。

收入方面渾水預計的數字跟公司披露僅相差1.6%,毛利僅相差3.7%。換句話說,渾水認為好未來的費用率和其他收入存在虛報,而認可公司收入的高增長和毛利率水平。

這必然沒有深刻理解國內家長對于孩子課外補習的熱情和積極性。

從大環境來說,K12教育行業是一個CR4(行業前四份額集中度)不足5%的千億剛需市場,K12在線教育有望提升市場集中度。公共教育資源供應不足,課外加餐需要強烈,K12在線教育用戶滲透率持續上升,預計2018年K12在線教育市場用戶規模達近2000萬人,滲透率達11.6%,人口紅利讓國內用戶需求的生命周期拉長。我國K12在線教育用戶滲透率較低,市場仍有較大發展空間。

充足的現金流、盈利持續穩定且有預見性以及受到教學資源的制約有限等等都是在線教育的優勢;我們從好未來最新一季的財報可以看出,好未來從前幾年加速擴張的頻率中沉淀下來,加大投入市場營銷和內容研發,繼續現有的市場下沉,推進低線市場滲透的基礎上,繼續提升設施使用效率,降低了基礎成本的條件下,利潤率的提升是合理的。

當季,好未來營收5.04億美元,同比增長59.4%;凈利潤6950萬美元,同比增長102.9%。學生入學人數同比增長95.7%,其中在線入學人數的增長尤為迅速。

另外,渾水還主要提到了好未來收購順順和智康財務數據的質疑,但這畢竟跟好未來的核心業務關聯有限,對于懷疑遞延收入和商譽減值也沒有太高的說服力。退一萬步說,資本市場戰略上的布局,即便對后期業務并沒有多少好處,甚至是不成功,總不能期望每個布局都是完全合理的吧。

好未來回應做空稱渾水惡意解讀

在渾水發布做空報告十多個小時后,好未來官方給出回應;“此機構(渾水)提出的指控包含大量錯誤、未經證實的猜測及對事件的惡意解讀。好未來公司董事會(包括審計委員會)已獲知報告內容,并將對報告內容進行審查評估。”

雖然,好未來還沒拿出詳實的數據材料來反駁渾水的做空報告,但也是給投資者信心冷靜下來,思考好未來業務增長和估值的合理性,熟悉好未來的都知道在線教育的穩定性和持續性在國內是毫無問題的。

歷史:渾水曾做空新東方以失敗告終

在2012年7月,渾水經過長達六個月的深度調查后,對新東方發布了90頁的做空報告,從偽裝成投資者與新東方的工作人員對話希望加盟,到各種財務數據和對比報表,甚至與新東方CFO在美國的對話細節,甚至一些“花邊”和“八卦”新聞,都被收羅詳盡。

套路完了之后,渾水報告懷疑新東方粉飾報表、認為新東方利潤率高得不正常、質疑新東方北京的機構數據等,并稱新東方的問題遠比一個不穩定的VIE結構嚴重。

圖片來源:老虎證券

基于渾水的威勢,新東方股價當日遭到腰斬,隨后新東方出手反擊,針對公司的私有行和業績數據做出說明,指出渾水報告的細節有效性,成立由獨立董事組成的特委會調查指控事項。

經過3個月的調查,最終新東方通過美國證監會的審核,SEC認為新東方的VlE結構及下屬學校收益可以進入合并財務報表。奧本海默基金分析師發表正面研究報告并將其目標價提升到25美元,受該報告影響,新東方股價開市大漲。最終渾水公司對新東方的做空以失敗告終,這也是為數不多的遭狙擊公司成功反擊的案例,經過這件事的調查進展,讓中國企業在美國的信任危機開始緩解。

總的來說,這次渾水這么大的陣仗,好未來的股價并沒有像過往那樣一瀉千里,反而盤中跌幅有所收窄,而造成下跌的原因,或許更多的可能是對好未來過去一年漲幅過大的回調擔憂。不少投資者認為,渾水做空帶來了期待已久的低位機會。

轉自:企業家在線

版權及免責聲明:凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

生死不離,生生不息——汶川,十年!

生死不離,生生不息——汶川,十年!

版權所有:中國產業經濟信息網京ICP備11041399號-2京公網安備11010502003583