2026年上半場正式落幕。回顧這半年,A股結構性分化明顯,AI、半導體等科技賽道強勢領跑;債市依托充裕的流動性支撐整體走強,收益率震蕩下行;在外部市場不確定性增強的背景下,人民幣匯率走出獨立行情,實現穩中有升;樓市依托政策筑底,核心城市回暖明顯;黃金上演大幅“過山車”行情,投資屬性愈發凸顯;大宗商品在地緣沖突與金融波動驅動下漲跌割裂,能源和有色部分品種“強勢領漲”。

站在下半年伊始,《經濟參考報》全面盤點2026年上半年國內股市、債市、樓市、大宗商品等市場的表現,并展望下半年市場走向。

A股:31%個股上漲、362只翻倍 科技板塊“一枝獨秀”

各項數據顯示,A股市場上半年極致分化,科技股領跑市場,不同上市板塊、行業間表現差別巨大。

Wind統計數據顯示,截至6月30日收盤,上證指數、深證成指和滬深300指數上半年分別累計上漲3.16%、19.82%和7.55%。創業板指和科創綜指則分別累計上漲35.58和53.99%。從行業來看,按照申萬一級行業分類,31個行業中有10個行業上漲。其中,電子、通信分別上漲86.29%和73.59%,大幅領跑全市場。商貿零售、農林牧漁、美容護理、食品飲料分別下跌29.42%、25.26%、24.86%和19.52%。行業間首尾差超過了115個百分點,顯示出A股市場的“冰火兩重天”。

上半年主要行業指數表現(來源:wind,華夏基金)

從個股表現來看,投資者的持股感受分化更為明顯。Wind統計數據顯示,全市場5528只個股中,上半年共有1715只上漲,占比31%,其中362只個股翻倍(不含上市首日漲跌幅),11只個股漲幅超過500%。上述362只股票中,來自半導體行業的就達到了70只,其余則主要來自于電子化學品、光學光電子、元件等與人工智能密切相關的科技行業。

前海開源基金首席經濟學家楊德龍認為,上半年A股市場的極度分化,同中國經濟轉型密切相關。科技行業中的半導體、算力等受到AI科技革命帶來的需求增長影響,其業績出現爆發式增長,同時部分傳統行業增速低迷,這些因素共同促使資金追逐科技板塊。

對于A股市場下半年的走勢特別是市場會否出現風格再平衡,告別科技股“一枝獨秀”的局面,機構間雖然存在一定分歧,但普遍認為科技仍然將是市場主線。

債市:流動性充裕 債市總體上漲

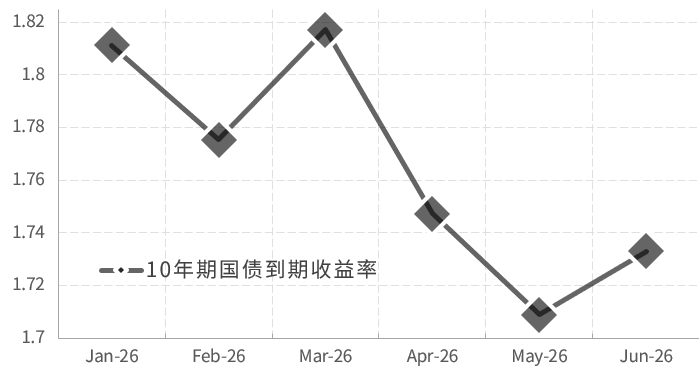

上半年債市總體上漲。6月末中債10年期國債收益率為1.73%,較年初下行約11個基點,6月初曾一度觸及1.70%,與此同時,1年期國債收益率較年初下行約21個基點。

來源:中債估值中心

從上半年市場變化來看,據光大證券首席固收分析師張旭分析,一季度債券市場走勢平穩,10年期國債收益率基本處于1.8%至1.9%這一狹小的區間內,這主要因為市場預期較為一致,因此推動收益率向上和向下的動能皆有限;而二季度債券收益率主要受到資金利率的影響,由于4月初資金利率快速下行,4月中旬10年期國債收益率亦隨之下行;今年5月資金利率明顯反彈,這也帶動了債券收益率的上行,但后者上行的幅度有限。

在業內人士看來,市場流動性充裕主導了今年上半年債市的走向。東方金誠研究發展部執行總監馮琳表示,年初央行綜合運用買斷式逆回購、MLF和國債買賣等政策工具,大量投放中長期流動性,維護市場資金面寬松的態度明確。

張旭亦表示,今年二季度初,流動性的寬松打破預期,因此市場受到做多的情緒主導,收益率亦隨之下行,而收益率的下行也強化了做多的情緒,10年期國債收益率一度觸碰到1.70%。后期,盡管資金利率顯著抬升,但對于遏制市場做多情緒的作用比較有限。

展望下半年,馮琳表示,貨幣政策將延續適度寬松并存在降息可能性,這意味著,下半年債市運行的基本面和政策環境仍然偏“順風”。她也表示,考慮到下半年政府債券發行將有所提速,以及宏觀政策發力提振下,內需邊際改善將利好融資需求修復,預計“資產荒”局面將得到邊際緩解,流動性將保持寬松,但最寬松的階段可能已經過去。

張旭預期,下半年債券收益率將窄幅震蕩。他認為,當前債券收益率處于低位,在資金面收緊的推動下,債券收益率較有可能小幅上行。此后,如果市場中形成降息預期,債券市場運行的中樞亦可能相應下行。

匯市:人民幣溫和升值約3% 三重支撐護航下半年

上半年,人民幣匯率呈現短期溫和上行態勢,在美元震蕩、外部不確定性增多的背景下展現出獨立行情與較強韌性,匯率雙向波動特征更加鮮明,市場預期始終保持平穩有序。

來源:中國外匯交易中心官網

從運行節奏來看,人民幣匯率的彈性與獨立性進一步凸顯。2026年迄今,人民幣對美元溫和升值約3%,匯率報價在上半年多次刷新近三年來的階段性新高。按照7月1日最新報價6.8067計算,人民幣對美元中間價相較2025年12月31日報價升值幅度超過3%。代表整體人民幣匯率水平的CFETS人民幣匯率指數6月30日升至102.59,較2025年年末的97.99累計上漲超4%。

“年初以來,在美元指數小幅上行3%左右的背景下,人民幣對美元不貶反升。外部經貿環境持續回穩,在全球AI投資熱潮等帶動下我國出口增速顯著加快,這些都對人民幣匯率穩定提供了重要支撐。”東方金誠首席宏觀分析師王青表示。

與此同時,外匯市場預期保持平穩。5月,企業等外匯收入結匯率、外匯支出購匯率環比均基本持平,顯示各類主體結匯意愿和購匯意愿穩定,相關交易主要根據實際需求有序開展。

展望2026年下半年,中金公司研究指出,在美元偏弱震蕩、中國出口保持韌性、企業結匯意愿維持高位的基準情景下,“人民幣匯率或延續溫和升值趨勢”。“具體而言,人民幣匯率下半年將有三重支撐:一是外需韌性與出口結構升級維持貿易順差,為外匯供給提供基礎,二是人民幣升值預期帶動結匯和套保需求上升,使更多外幣收入進入即期市場,三是政策端重在穩預期,避免匯率過快波動沖擊出口和內需。”

樓市:政策托底效果顯現 核心城市成交回暖

上半年,房地產市場在政策持續發力下呈現筑底跡象,但城市間、板塊間分化依然顯著,整體仍處于“點狀回溫、分化延續”的調整周期。

上半年政策力度持續加碼。中指研究院指數研究部總經理曹晶晶表示,2026年上半年全國超260省市(縣)出臺政策超560條,其中二季度落地政策條數超360條,涉及優化限制性政策、調整公積金政策、發放購房補貼等多個方面。

受政策密集出臺影響,北上廣深等核心城市成為改善需求釋放的“主戰場”,帶動局部市場熱度修復。據深圳中原研究中心數據,6月深圳一二手住宅成交8878套,環比下滑11.9%,同比上升14.2%,為2021年以來同期新高。其中,一手住宅網簽3785套,同比上升15.6%;二手住宅過戶5093套,同比上升13.1%。當月新房預售及二手成交量均刷新近六年同期成交紀錄。北京市場同樣表現穩健,北京市住建委數據顯示,6月二手住宅網簽量為16618套,環比增長4.0%,同比增長9.8%,亦創近五年同期最高水平。

來源:中指數據CREIS

不過,從價格端來看,中指研究院數據顯示,上半年百城新建住宅平均價格環比上漲0.16%,同比上漲2.00%;百城二手住宅平均價格環比下跌0.42%,跌幅較上月擴大0.10個百分點,二手房市場仍面臨一定調整壓力。

上海易居房地產研究院副院長嚴躍進認為,在“因城施策”的導向下,未來樓市的進一步企穩仍需供需兩端協同發力,通過持續暢通置換鏈條、優化供給結構,推動房地產市場向更加健康、平穩的新模式過渡。

黃金:金價“過山車” 黃金ETF現階段性凈流出

上半年黃金市場經歷劇烈波動,呈現“先沖高探頂,再深度回調”的走勢特征,投資屬性進一步強化,消費與投資的結構性分化愈加明顯。

上半年國內期貨黃金月平均價(來源:東方金誠國際信用評估有限公司)

在金價走勢方面,一季度滬金主力合約年初延續2025年上行趨勢,1月在美聯儲降息預期、地緣風險共振下創 1252.98元/克的歷史新高;二季度美國經濟與就業數據超預期韌性,受中東地緣沖突顯著推升能源價格影響,年內加息預期持續升溫,驅動金價開啟深度回調。截至6月末,滬金主力合約收盤價為881.24元/克,已較上半年歷史高點回撤近30%。

在黃金投資方面,從黃金的ETF持倉和交易數據看,上半年呈現“沖高放量、回調分化”的運行特征。一季度居民與機構配置需求集中釋放,國內黃金ETF一季度累計增倉47.02噸。進入二季度,金價回調疊加市場情緒轉向,ETF出現階段性資金凈流出,6月單月凈流出約19.1億美元,但整體持倉仍維持相對高位,中長期配置資金并未大規模離場。

東方金誠研究發展部高級副總監瞿瑞認為,上半年國內黃金市場的波動本質是海外貨幣政策預期切換帶來的估值回調。同時,居民對黃金的認知已從“消費飾品”轉向“大類資產配置工具”,這一長期趨勢并不會因短期價格波動而逆轉。

大宗商品:行情分化 能源和有色部分品種強勢領漲

2026年上半年,全球大宗商品市場走出了一輪分化、震蕩的行情。地緣沖突、通脹預期與美聯儲政策轉向共同主導了各類商品價格的漲跌起伏,板塊間表現迥異。

2月底,受美伊沖突影響,全球原油經歷了“過山車”。根據上海能源期貨交易中心的最新數據,截至7月1日,原油主連合約收盤價報451.3元,相較于3月838.4元的年內最高點,跌幅達46.17%;與1月份411元的年內最低點相比,價格上漲了9.8%。此外,原油加權合約也呈現相似走勢,7月1日收盤價為455.6元,較年內高點819.7元下降44.41%,較年內低點415.3元上漲9.7%。

除了大漲大跌的原油以外,上半年大宗商品板塊分化態勢進一步加劇,工業原料、新能源材料多數大幅上漲,貴金屬、部分化工品種持續走弱。

半年度商品期貨漲跌幅前十(來源:東方財富期貨)

具體到品種,截至6月18日,碳酸鋰16.56萬元/噸,同比去年同期增長177.8%,焦煤價格大1986.1元/噸,同比增長73.2%,氧化鐠釹72.05萬元/噸,同比增長64.1%,精煉錫同比增長58.6%,電解銅同比增長33.4%。與之形成鮮明對比的是,受強美元與高利率壓制,貴金屬及部分光伏材料深度回調,現貨黃金累跌逾7%,白銀大跌約18%,多晶硅跌幅更是達到38.37%。

中國物流與采購聯合會大宗商品交易市場流通分會副會長周旭表示,當前大宗商品市場定價邏輯已由過去以產業供需為主導的 “供需定價”,切換為地緣沖突、金融波動主導的“風險定價”。

展望下半年,周旭認為,下半年大宗商品市場整體大概率呈現階段性回調態勢,將有效緩解下游企業的成本壓力。他表示,一方面是中東地緣局勢逐步緩和,全球能源品供給的不確定性大幅下降,前期地緣風險溢價持續消退;另外,美元升值預期持續升溫,對大宗商品價格形成持續性壓制;上半年部分品種上漲幅度較大,存在估值修復、技術性回調的內在需求。(記者 張莫 吳黎華 梁倩 陳涵旸 倪潤琢)

轉自:經濟參考網

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀