1、高增長:2017年有信心完成400億的銷售目標,2016年銷售額為232億元,合約銷售額增長超過70%。

2、高毛利:公司年均毛利率連續多年高達35%,業界領先。

3、高派息:董事局承諾每年用不低于30%的核心盈利來派息,已踐行8年。

4、低負債:公司未使用高杠桿,凈資產負債率長期處于60%—80%的合理區間,財務穩健。

5、土地儲備:公司現有超過1,100萬方的土地儲備量,平均成本約6,000元,主要分布在一二線城市及其周邊衛星城。

12月19日,禹洲地產企業融資及投資者關系總監熊家文、企業融資及投資者關系高級經理伍時凱作客富途證券,對禹洲地產的投資價值進行了詳細解讀。

深耕發達地區,全國布局已現雛形

1994年,福建人林龍安辭去廈門市公務員的工作,在當地成立禹洲地產,秉承「大禹治水,荒漠成洲」的精神,深耕十載,帶領禹洲地產成為廈門市市場份額最大的地產公司。

自2004年起,禹洲地產開始進行全國布局,先后進入了長三角地區、環渤海地區、粵港澳大灣區及華中地區的核心城市,并于2009年在香港主板上市,成為總資產逾770億元,集房地產開發、商業投資運營、酒店運營、物業管理為一體的綜合性集團。

「林董是我們公司的靈魂人物。他是中科大第一屆工商管理碩士,本科專業學的是金融和會計,對數字非常敏銳,也對土地市場的研判非常有前瞻性。」熊家文認為,如今禹洲地產能夠成為全國領先的房地產集團,與創始人林龍安前瞻性的戰略眼光密不可分。

「我們在長三角、 海西、 環渤海、 華中以及粵港澳大灣區五大經濟圈都有布局,按現有土地儲備的金額來計算,90%以上分布在一二線城市。今年以來,我們也在積極地拓展其他區域,比如中原地區。」她介紹到,「很多投資者都說禹洲地產區域深耕做得很好,比如我們在天津就有7個盤,比某些大的龍頭企業在天津加起來的盤還多。」

高增長、高毛利、高派息、低負債,公司受到長線資金青睞

據熊家文介紹,禹洲地產97%的收入來自于地產開發業務,該業務一直保持著高速增長,「今年我們的目標是400億,非常有信心可以完成。」

「我們今年前11個月買了18塊地,都位于禹洲深耕的五大區域。」伍時凱補充道,「今年新增土地儲備大約有200萬方,成本大約在7,000-9,000元。相對目前超過17,000售價,土地成本是比較合理的,利潤有所保證。禹洲保持高毛利的秘訣就是提前布局價值洼地,為未來數年提供比較好的利潤基礎。」

熊家文在接受富途證券小編提問時指出,高增長、高毛利、高派息、低負債率的「三高一低」特色,正是禹洲地產的投資價值所在。「公司董事局承諾,每年拿不低于核心盈利的30%用來回饋我們的股東。從2009年到現在一直都是這樣,所以我們的股東里面很多是養老基金、險資等長線投資者。」

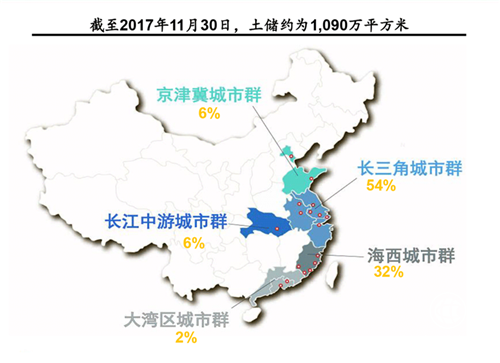

超過1,100萬方的土地儲備,平均成本約6,000元

土地儲備是衡量地產企業發展的重要指標,據伍時凱介紹,禹洲地產目前擁有約1,100萬方的土地儲備,平均成本約6,000元,主要分布在一二線城市及其周邊衛星城。

「均價6,000元的土地成本已經提前鎖定了公司未來幾年的利潤。今年前11個月,我們的合約銷售均價超過17,000元,因此我們有信心在未來2-3年保持較高的毛利潤和凈利潤。」伍時凱說。

禹洲地產的土地儲備中有54%分布在長三角,33%位于海西。據申萬宏源研報顯示,以權益可售面積計算,公司擁有土地儲備排名前五的城市分別為漳州(16%)、合肥(14%)、武漢(10%)、蘇州(10%)、泉州(9%)。

融資成本低至5.99%,現金流充裕

禹洲地產主要通過境內外發債來融資。「我們的加權平均融資成本從2014年的8.5%,一直降到現在的5.99%,可以說是得到了境內外資本市場的認可。我們今年9月份在香港發了一次永續證券,成本只有5.375%,是行業里同期永續證券里初始分派率最低的地產公司之一。此外,我們還剛剛被標普和穆迪兩大評級機構分別調升了評級至BB-及Ba3,今年同時被這兩大評級機構調升評級的只有四家房地產公司。」

據伍時凱介紹,禹洲地產之所以能夠廣泛地進行低成本融資,與集團穩健的財務和高增長有關系,「到2017中期為止,公司現金差不多有196億,短期負債只有54億,也就是說我們的現金與短期借款的比例達3.6,這個比例在行業來說是比較高的。」他認為,公司現在充裕的現金不僅可以用來對抗行業周期,還能夠為公司的潛在并購提供充裕的資金保障。

政策收緊利于公司加大并購力度,長期看好一二線城市市場

談到全球流動性收緊以及全國樓市調控的影響,熊家文表示公司會積極擁護國家的長效機制,同時,基于禹洲地產良好的財務情況,公司認為此時是并購優質資產的好時機。

「很多地產企業為了保持高增長,會使用高杠桿,通過提高資金利用率來發展。在行業調整時,一些規模偏小、銀行授信不高的公司資金鏈容易出現問題。由于禹洲地產在資金、銀行授信、品牌、成本控制等各方面都非常優秀,在我們與這類公司洽談收購時,都能很快拿下來。」據公開資料顯示,禹洲地產今年以來已并購了5個優質項目。

對于未來的房價,伍時凱表示中長期看好一二線城市。他認為一二線城市的經濟發展具備很強的人才吸附能力,人口凈流入的城市對住房依然存有強勁的需求。

「我們跟很多券商機構保持著密切溝通,他們認為一二線城市的銷量等各方面都該觸底反彈了。以后房價都會呈現一種穩定中略微上升的態勢。」

熊家文認為在這種長效機制的調控下,地產行業將逐漸失去政策周期性的特點,最終成為類似制造業的模式。「未來房子還是用來住的,價格回歸理性,投資者看房企的未來,最終還是要回歸到盈利上來。而房企盈利取決于誰能提前布局價值洼地,誰能做出更受歡迎的產品,誰能更好地運營項目及成本管控。我們林董事長在做第一個項目時,就提出了一個理念,『推窗一片綠,我家在禹洲』,這在九十年代的中國是非常新穎的,也是非常受歡迎的,而且一直以來我們的成本管控都做得非常好。二十幾年來,禹洲地產在林董的帶領下,將情懷融入到每個項目中,打造出了一個又一個引領城市新生活的標桿精品項目。」

風險提示

上文所示之作者或者嘉賓的觀點,都有其特定立場,投資決策需建立在獨立思考之上。富途將竭力但卻不能保證以上內容之準確和可靠,亦不會承擔因任何不準確或遺漏而引起的任何損失或損害。

轉自:明通新聞專線

版權及免責聲明:凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

一波不平一波又起!18項罪名還沒審完 樸槿惠又要因這事被告上法庭

一波不平一波又起!18項罪名還沒審完 樸槿惠又要因這事被告上法庭

版權所有:中國產業經濟信息網京ICP備11041399號-2京公網安備11010502003583