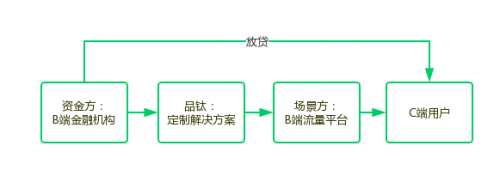

日前,消費金融競爭變的愈加激烈,而競爭的核心也主要集中在:資金、風控、獲客(流量和場景)3個要素。隨著消費金融產業鏈逐漸成熟,三者的分工和協作越來越明晰。品鈦發現,目前,越來越多的互聯網金融公司的資金渠道逐漸從P2P平臺向ABS、銀行金融機構轉變,并進行大規模出表,轉身為「輕資產」運營的金融科技服務商。因此,以成本最低的銀行資金為終點,資金成本的競爭趨于平緩——而核心競爭力越來越聚焦于風控和獲客環節。

在獲客環節,大型流量和場景一直被電商和頭部公司所把持,目前已陸續進入上市收割期,對3C、汽車、教育、旅游等主流場景的搶奪和瓜分競爭激烈。

與此同時,新的利潤空間也正在涌現:一些垂直細分場景、二線互聯網流量平臺想要自建消費金融業務,但又缺乏將用戶金融變現的運營和風控能力,因此形成藍海市場。

品鈦的高效定制版消費分期解決方案,正是瞄準的這一市場。

這一模式中,基于消費金融產業鏈的成熟,品鈦以后臺賦能者的身份,深入垂直場景,一方面品鈦為中小型互聯網平臺快速切入消費金融提供全套技術支持,實現流量變現;另一端, 品鈦為持牌機構供應技術、流量、獲客、運營,讓其快速拓展消費信貸業務。

消費金融產業鏈成熟,T2B2C模式定型

品鈦此次推出的高效定制版消費分期解決方案,瞄準的是中小場景方開展消費金融成本高、定制化程度高的痛點。

品鈦高效定制版消費分期解決方案,通過將用戶界面、商戶后臺、風控引擎、數據處理引擎等核心功能模塊化,以H5的方式快速嵌入場景方后臺系統,如微信公號、APP和二維碼入口等,可以在提升實施效率的同時降低運維成本。

品鈦相關負責人向FinX介紹,「從方案接洽到產品上線,通常只需要數天時間」。對于場景方來說,高效、靈活、全面的消費金融解決方案,在促進其產品銷量同時,也實現了流量變現。

同時,對于品鈦自身來說,這種產品更輕量、標準化程度更高,在SaaS平臺、互聯網搜索、在線廣告、甚至線下商戶(做二維碼入口)等各種小眾的垂直、細分場景都可以小成本對接。

一般來講,非標準化的定制產品走的是深度合作路線,從少數客戶賺取大額利潤;而標準化產品主打合作客戶的數量,通過規模化復制高度標準化的產品,快速獲取市場占有率。

此前,品鈦已推出模塊化、標準化的智能消費金融、智能個人信貸、智能小微企業信貸、智能財富管理、智能保險經紀等解決方案,嵌入金融、在線旅行、電商、線下零售等主流場景。此次向康復輔具的拓展,意味著品鈦進一步擴充細分場景品類,進一步做大合作伙伴網絡,形成網絡效應。

截止2018年6月30日,品鈦的商業機構客戶達183家,金融機構客戶83家,包括去哪兒、攜程、中國電信翼支付、唯品會、小米、民生證券等。并且,「持續拓展新的垂直場景,增加現有場景的滲透率」已是品鈦未來一個長期的策略。

轉自:號外網

版權及免責聲明:凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

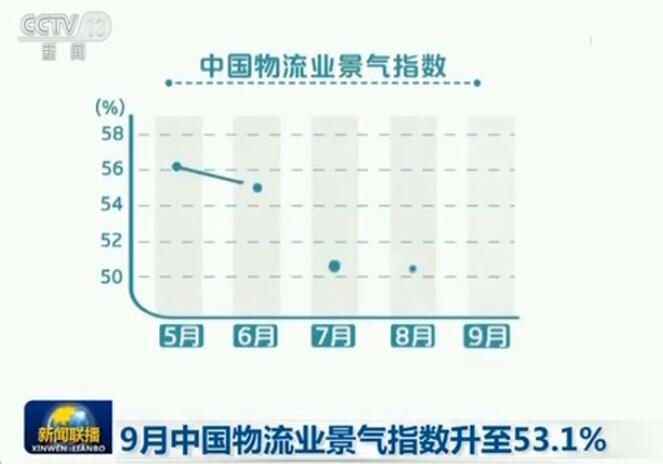

9月中國物流業景氣指數升至53.1%

9月中國物流業景氣指數升至53.1%

版權所有:中國產業經濟信息網京ICP備11041399號-2京公網安備11010502035964