?11月21日,在中國銀行業協會、深圳市政府金融發展服務辦公室的指導下,中小銀行互聯網金融(深圳)聯盟(以下簡稱“IFAB”)聯合《中國銀行業》雜志社主辦,金融壹賬通、光大銀行香港分行協辦的第二屆中國數字銀行論壇上,中國銀行業協會與IFAB聯合發布了《2018中國直銷銀行藍皮書》(以下簡稱“藍皮書”)。

藍皮書聚焦直銷銀行最新發展,借助大數據分析技術,對中國直銷銀行服務模式中用戶精準畫像進行了描繪。基于完整科學的評測體系,對中國直銷銀行服務模式進行綜合評測并評定榜單。

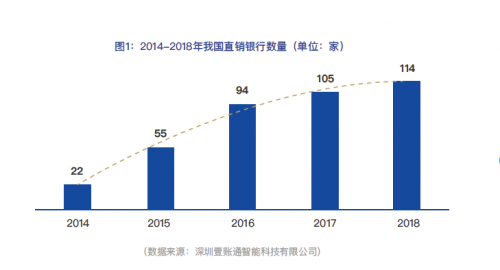

直銷銀行服務模式擴張勢頭放緩

藍皮書顯示,國內直銷銀行服務模式擴張放緩。但城商行對金融科技應用與數字銀行轉型,顯現出明顯加速勢頭,城商行數字銀行獨立直銷銀行APP的數量和質量,在中小銀行中表現最為突出。

截至2018年8月,我國提供獨立直銷銀行APP應用的銀行共計114 家。從總量結構看,城商行獨立直銷銀行APP數量最多,高達70家,占比61.4%;農商行次之,占比22.8%,共計26家;全國性股份制銀行占比為6.1%,共計7家。

從增量結構看,在經歷了2014年一輪快速擴張后,直銷銀行服務模式在總量繼續擴張的同時,增速開始明顯放緩。2017年下半年以來共新增20個獨立直銷銀行APP,其中城商行11家、農商行3家、農信社3家、民營銀行2家、村鎮銀行1家。同時,有11個獨立直銷銀行APP正式下線,凈增9家。

直銷銀行服務模式區域化發展優勢漸增

藍皮書數據顯示,直銷銀行服務模式在區域化發展的優勢逐漸增強。藍皮書通過6個一級指標、25個二級指標以及64個三級指標,從金融產品、用戶行為、系統性能、安全合規、用戶體驗以及創新服務六大維度,對44個獨立直銷銀行APP展進行了詳細測評。

其中,“陽光銀行”、江蘇銀行直銷銀行、民生銀行直銷銀行、“你好銀行”、杭州銀行直銷銀行、寧波銀行直銷銀行、“上行快線”,表現突出獲得5星,位列榜首。13家直銷銀行獲得4.5星以上,其中城商行數量最多。

藍皮書顯示,排名靠前的直銷銀行呈現出諸多亮點,比如,APP界面布局更簡單清晰,理財等主要功能入口易查找;覆蓋了銀行理財、基金、保險、黃金等多種產品;提供了民生、休閑娛樂等場景化功能,滿足了用戶多樣化的生活需求。

直銷銀行服務模式中八成用戶集中在26-40歲

藍皮書數據顯示,獨立直銷銀行APP用戶年齡段集中在26-40歲,占比超8成。用戶家庭年收入多集中于10萬元-30萬元之間。此類人群對資產穩健增長有一定需求,更偏好期限靈活、收益稍高、風險較低的理財產品,這與高星級獨立直銷銀行APP側重低風險理財和金融場景應用的優勢互相契合。

此外,藍皮書分析稱,中小銀行直銷銀行順應數字中國發展趨勢,積極應用金融科技,在數字銀行的轉型中,可以抓住80%的長尾客戶,客戶年齡結構更加年輕化,突破了傳統獲客嚴重依賴線下的瓶頸。

直銷銀行服務模式為中小銀行跨區獲客帶來契機,部分領先的城商行已開始通過直銷銀行服務模式接觸并服務周邊省市甚至全國范圍客戶,積極提升業務覆蓋面

未來發展應抓住三大機遇

在充分肯定發展成效的同時,藍皮書還指出了當前中國直銷銀行服務模式發展的制度軟肋。從國外直銷銀行的架構和發展情況看,直銷銀行作為獨立法人經營是主流。但目前我國大多數直銷銀行多作為二級部門存在,仍歸屬于總行電子銀行部或個人金融部,未實現獨立運作。這種制度安排,使得直銷銀行服務模式受制于傳統銀行制度,在一定程度上弱化了自身流程便捷、低成本等優勢,且不符合直銷銀行服務模式的互聯網化定位,在一定程度上不利于產品創新。

藍皮書認為,獨立法人直銷銀行是未來的發展趨勢,能夠使得成本核算和產品定價更加明晰化,凸顯價格優勢。同時,獨立法人直銷銀行開展互聯網創新業務更加靈活,又能與母行進行有效的風險隔離。但獨立法人直銷銀行也面臨著諸如自我造血能力、創新能力、產品認可度等所帶來的挑戰,對監管政策的理解要求也更高。

藍皮書建議,直銷銀行服務模式作為傳統銀行數字化轉型的重要手段,應抓住以下三個主要機遇:

支持大零售轉型,與傳統渠道合作共進。相關研究顯示,零售貸款組合占比高的銀行在創造利潤方面表現更好,“大零售”市場成為中小銀行價值轉型的主戰場。目前,部分銀行把直銷銀行作為“大零售”范疇的重要一環,與傳統渠道協作共進,打造全方位服務客戶的金融與生活的業務單元。以平頂山銀行直銷銀行為例,其直銷銀行以“全品類金融產品+營銷服務”為核心,通過多樣化的金融產品滿足全方位客戶需求。

金融科技發展提升直銷銀行效率、降低運營成本、優化客戶體驗。直銷銀行在大數據、AI、生物識別、云計算等方面進行了應用探索,比如,借助大數據加強風險管控;利用大數據、AI技術精準獲客、滿足客戶需求,提升客戶體驗;依托云計算,從流程、成本等方面優化運營效率;在開戶、登錄等環節運用人臉識別、指紋識別、聲紋認證等技術提升客戶體驗與操作安全性。以徽商銀行為例,其“徽商有財”依托大數據技術,打造了智能投顧服務,為客戶提供資產配置服務。

融入客戶生活場景,達成平臺建設生態化目標。由于目前直銷銀行服務模式獨立構建完善生態系統的成本過高,可積極開展與大型互聯網平臺的跨界合作,共同打造場景化的金融生態。比如,上海銀行“上行快線”推行B2B2C的模式,通過與電商、教育、醫療、物流、物業等平臺合作,將產品嵌入到場景中,以此獲取C端新客戶。

轉自:投資觀察界

版權及免責聲明:凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

性能提升、服務擴展,北斗三號基本系統建成

性能提升、服務擴展,北斗三號基本系統建成

版權所有:中國產業經濟信息網京ICP備11041399號-2京公網安備11010502035964