截至4月8日,上交所已受理52家企業科創板上市申請,其中有9家進入問詢環節。大量企業冀望登陸科創板之際,這些申報企業科創含量幾何?

眾所周知,科創板非常看重企業的研發投入,并且把研發占營收比作為判斷企業研發投入的最重要標準之一。

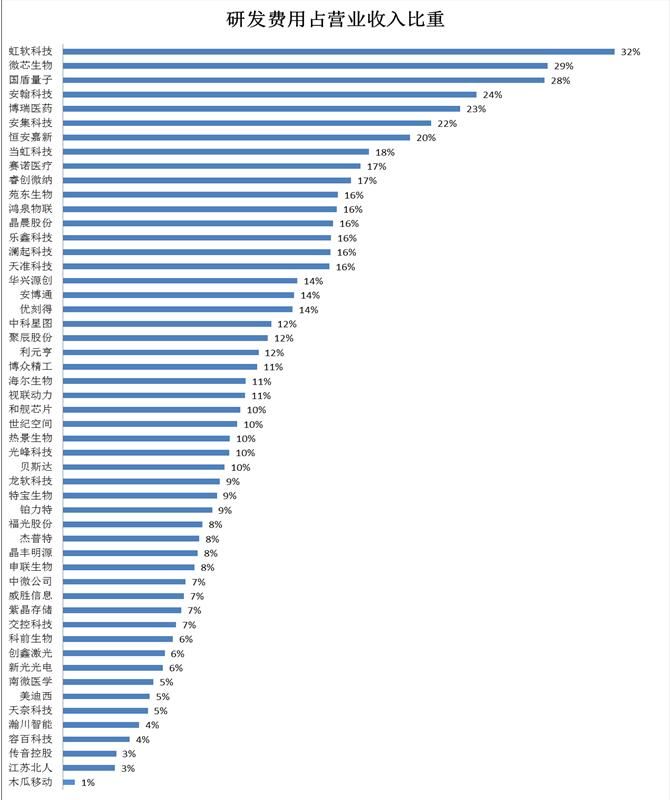

那么“研發占營收比”是否是一條足夠科學和客觀的判斷企業研發投入標準?記者梳理52家申報企業招股說明書后發現,從研發占營收比來看,占比最高的是虹軟科技,為32%,最低的是木瓜移動,為1%。

業內人士分析,科創板的企業分屬各種不同的行業,有的行業營收規模非常大,研發占營收比自然就會低。相反,有些行業的營收規模小,同樣的研發投入,其占營收比就會高很多。由此可見,即便是同等規模的研發投入,也會因為營收這個分母的規模大小產生巨大的差異。

除了研發占營收比這個指標之外,還有兩個不能忽略的指標,研發占毛利比和研發占報告期費用比。通過研發占毛利比這個指標可以看出這個企業拿多少賺的錢投入到研發中;而很顯然,研發占報告期費用比,如果一個企業在所有的管理、銷售、財務、和研發費用中研發占比高,直接就能說明這個企業對研發投入的程度。

綜合上面三個指標的分析,可以看到很多的企業在這三個排名里面是比較一致的,所以對這些企業來說,研發占營收比應該是一個比較準確反映研發投入的指標。但是有些企業這三個指標就相差很大。比如,研發占營收比排第二名的(29%)微芯生物,研發占毛利比排名第14位(30%),而研發占期間費用比不如大多數其他的企業,排名第31位(34%)。這種情況下,很難下結論說,微芯生物是所有被受理五十家企業中研發投入力度最大的幾個企業之一。

另外一個比較極端的例子是木瓜移動,研發占營收比為1%,在50家企業中排最末位。然后在研發占毛利比排名中排第38位(16%),在研發占期間費用比排名中躋身第21位(42%),超過多數其他的被受理企業。那么用1%的研發占營收比去評價木瓜移動的研發投入,顯然是非常不科學和有失偏頗的。

所以還需要大家理性看待“研發占營收比”這個指標,同時也要考慮到企業本身所處的行業現狀和會計準則,才不會被一些表面現象所迷惑。

轉自:和訊網

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65367254。

延伸閱讀

中國發展高層論壇·中國人民銀行:擴大金融業對外開放勢在必行

中國發展高層論壇·中國人民銀行:擴大金融業對外開放勢在必行

版權所有:中國產業經濟信息網京ICP備11041399號-2京公網安備11010502035964