“陽光總在風雨后”,這句著名的歌詞或許最適合描述正在風口浪尖上的富力地產。

最近,富力地產面對了一些市場的擔憂和利空,短期內讓股價承壓。然而筆者仔細查閱了房地產行業相關公開資料后發現,富力的壓力或被高估,原因有以下三點:再融資渠道暢通;城市更新項目帶來重大利好;土地儲備豐富,能滿足未來四至五年的發展需求。

1

再融資 渠道暢通, 短期流動性壓力被高估

目前外界對富力地產的最大質疑是負債。公開數據顯示,富力地產將在2020年面臨622.7億元到期債務,占總債務的31.59%,今年一季度已再融資141億元人民幣。有分析人士質疑,企業頻頻借新還舊,“拆東墻補西墻”的日子何時是個頭?這些質疑中存在對房地產行業的誤解。

房地產是典型的重資產、高杠桿行業,不少房企都在大規模發債進行“借新還舊”,這對房企來說是一項正常的財務操作。首先,“借新還舊”是房地產企業的潛規則,且富力地產的融資成本并不高。

梳理富力地產2020以來發行的幾筆主要債券:1月14日,富力地產發行一筆票面利率5.4%的7億元短期(120天)融資債券;3月5日,富力發行為期4年的4億美元優先票據,票面利率為8.625%,擬將所得籌款歸還一年內到期的中長期債項;3月25日,富力地產非公開發行2020年公司債券獲上交所通過,該債券擬發行金額40億元。近期,富力地產2020年面向專業投資者公開發行公司債券已獲批,擬發行金額為100億元,首期發行50億元,全部用于償還公司已發行公司債券的到期及回售部分。

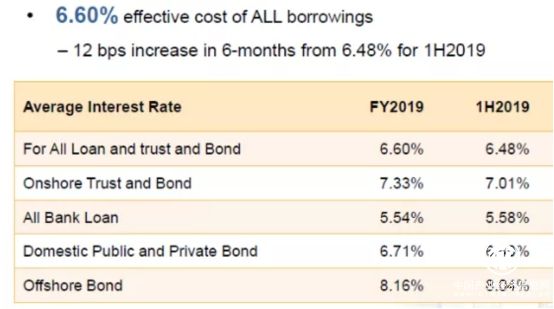

對一個企業來說,能有低成本的融資渠道,用負債作為杠桿,擴大經營,說明企業資金利用效率高。細看富力地產的融資成本并不算高,2019年融資成本僅為6.6%。債務結構穩定,主要以銀行貸款為主,境內信貸占比43.1%。非標債務占比較少僅占11%。

圖注:富力地產的整體融資成本為6.6%,銀行貸款的平均融資成本僅為5.54%

以銀行貸款為主的信貸結構傳遞了兩個明確信號:首先,富力地產作為老牌房地產企業,依然在銀行系統內有穩定良好的信譽;其次,銀行貸款的利率相對其他渠道的融資成本是最低,富力地產能夠以較低成本獲得融資。

有業內人士分析,富力地產雖然看起來負債率高,但債務結構相對透明,沒有多少隱藏“雷區”,短期流動性壓力被顯著高估。

合作開發是近幾年房企的主流經營策略,合聯營方式可以將債務放在表外,可以減少合并報表的債務水平,這兩種合作方式都可以對債務進行很好的美化。但富力地產非常老實,沒有通過這些方式粉飾利潤。富力的合聯營項目和少數股東權益都非常少,項目基本都全資持股,這種方式雖然資金壓力大,但也簡單透明,不會有隱藏債務、粉飾報表的機會。值得注意的是,富力的固定資產都按照歷史成本入賬,且在存續期內要折舊或者攤銷。固定資產中有大量一二線城市的酒店項目, 賬面價值并沒有反映運營提升和物業增值,資產被低估。

橫向對比房地產行業的資產負債率,富力的負債率并不算高,大概處于平均水平。2019年富力資產負債率為81.33%,在港股上市的11家房企中,碧桂園、融創、恒大、萬科的負債率都高于富力。

圖注:富力地產與其他龍頭房企的資產負債率對比

2

城市更新帶來新機遇

隨著人民生活水平的提高,改善居住環境成為一項“剛需”。疫情期間,不少老百姓隔離在家,深刻感受到居住環境對生活質量的影響。

舊村改造,舊城改造,舊廠改造簡稱為“三舊改造”。涉及到審批、拆遷、開發等多個環節,需要顧及到各方利益,被業內人士稱為“天下第一難”。 然而在疫情之下,“三舊改造”項目還發揮著穩就業、擴內需的重要作用,雖然難,但更要迎難而上。

富力地產有個外號---“舊改專家”,多年深耕舊改領域。1994年富力成立后的第一個項目就是嘉邦化工廠改造計劃。1994年至2001年,富力在廣州完成了10個舊改項目,開發建筑面積超250萬平方米。

富力近期進入實施階段的一個舊村改造項目位于廣州黃埔區筆村。一個一線城市的城中村,拆遷難度巨大,但富力的進度很快,截至2020年6月1日,村民簽約率達到94.58%,村民房屋拆除率達到73.5%,短短一年多的時間便實現了其他改造項目需要兩年、甚至更長時間才能完成的目標。筆村改造的高效與成功,主要因為富力的改造方案充分尊重當地文化,體現了人文關懷。

筆村始建于南宋度宗元年,以朱姓為大姓,宗族觀念強。富力地產提出的“留、改、拆”三步曲,照顧了村民的各項訴求。保留朱姓歷史遺跡,在61.25公頃的改造范圍內設立了面積約2.5公頃的歷史文化保護區,留下14座祠堂以及1座玄帝廟;改造后,筆村改造范圍內計算容積率的建筑面積為177.37萬㎡,配套設施增加了近6倍,綠地率提升至30%。其中就包括1所九年一貫制學校、1所小學、1所中學、四所幼兒園以及兩個體育公園;在動遷談判中,向村民提供周邊出租房源的信息,村民輕松完成短距離搬遷。

富力地產積累了多年舊改經驗,摸索出了一條村民、村集體、政府、企業“四方共贏”的道路。

富力在“舊改”領域的豐富經驗和成功案例也體現在財務報表上。一般房地產企業的應收款項主要來自于合聯營公司和少數股東方的往來款。而富力在2019年年底賬面上有347億的其他應收款,主要是舊改項目中支付的合作意向金。審計報告顯示,前五大其他應收款中有三筆是合作意向金,合作意向金合計80.84億。

對于擅長“舊改”項目的富力來說,三舊改造、城市更新是一座“金礦”,也是盈利增長的亮點。截至2019年底,富力地產已簽約的合作城市更新項目超過70個,規劃總建筑面積超過7000萬平方米,可售建筑面積超過4000萬平方米,為其未來穩健增長奠定了穩定的基礎。

3

土地儲備充足,至少夠用四年

如果說現金流是一個企業的血液,土地儲備直接決定了一個房企的發展潛力。核心地段的土地儲備是一個房企的優良資產。

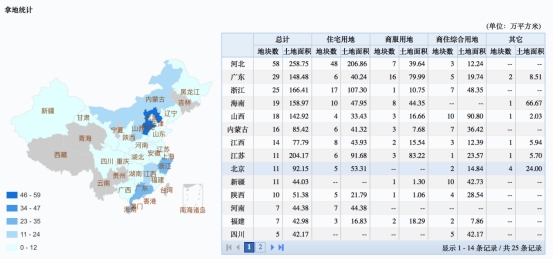

從土地儲備來看,截止2019年年底,富力地產的權益土地可售面積為5790萬平方米,相比期初持平,平均土地成本約為2500元/平方米。目前土地儲備充足,按照當下銷售規模來看,消化周期在4年左右,可支撐企業未來正常開發需求。土地儲備

圖注:富力地產拿地最多的三個省份依次為河北、廣東、浙江

富力在公開市場上并沒有非常激進的拿地,但通過城市更新,可以轉化不少土地儲備。

相較于公開市場的“招、拍、掛”,城市更新、舊城改造獲得的土儲利潤率有所保證,有足夠盈利的空間。據富力地產董事長李思廉先生透露,2019年富力地產在城市更新業務上取得重大進展,已透過在三個城市的城市更新項目轉化了179萬平方米土地儲備。

公司預計,兩年內通過城市更新轉化的土儲面積將達1000萬平方米,相當于2000億元可售貨值。2019年,富力地產成立了多個區域的城市更新集團,對城市更新項目“精耕細作”。

更難能可貴的是,富力的城市更新項目中,一二線城市面積占比92%,大灣區面積占比60%。城市更新項目提供了大量一二線城市的黃金地段的土地儲備。

一代商界傳奇、亞洲首富李嘉誠曾說過:“決定房地產價值的因素,第一是地段,第二是地段,第三還是地段。”富力在核心城市擁有的核心地塊,給企業未來帶來了無限的想象力。

富力地產和恒大、碧桂園、雅居樂、合生創展四家房企巨頭一起并稱為“華南五虎”。作為“五虎”之一,富力地產如同一只蟄伏的老虎,雖然經歷了短暫的低潮,但依然不改“森林之王”的本色,躍躍欲試準備在城市更新等項目上大有所為。

陽光總在風雨后,請相信有彩虹。

轉自:中華網

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65367254。

延伸閱讀

清明祭||梁學章:英雄不死,精神永存

清明祭||梁學章:英雄不死,精神永存

版權所有:中國產業經濟信息網京ICP備11041399號-2京公網安備11010502035964