日前,在廣州期貨于深圳舉辦的2018年投資策略交流會上,與會嘉賓表示,全球銅礦供應重回低增速,將對中長期銅價形成支撐。

“2012~2016年銅價呈逐步下行態勢,銅礦資本支出在2012~2013年見頂后逐步減少,到2017年支出下滑近60%。根據以往規律,銅礦產能變化一般滯后于銅礦資本支出變化4年以上,這意味著至少未來3年銅礦產能將保持低增速,供應趨緊。”廣州期貨研究所副所長秦海垠認為,2018年銅精礦供應處于溫和增長態勢,未來4年銅精礦供應將保持2%的增速,對中長期銅價形成支撐。

秦海垠同時認為,隨著我國冶煉產能的持續擴張,其對海外礦的需求將持續增長。近幾年,在全球銅精礦供應收縮的背景下,較高的銅精礦長單TC難以為繼,國外礦山與國內冶煉廠簽訂的長協TC價格也呈下滑趨勢。

“年初,高盛稱將有超過30家礦企因合同到期需重新簽訂,涉及約500萬噸的銅礦供應,市場普遍對銅礦罷工抱有較大預期。”秦海垠說,而從上半年銅市供應端的情況看,多數大型銅礦均未出現嚴重的罷工事件,9家大型礦企上半年銅產量較去年同期增長14.86%。

從國內情況看,廢銅進口政策對國內銅冶煉產業的影響不可忽視。秦海垠說,廢銅政策預期在2017年年底已有所消化,今年1月開始我國廢銅進口量明顯下滑。“雖然大型礦企銅產量增長,但在廢銅進口受限的情況下,國內銅供應總體將維持偏緊狀態。今年以來,精銅、廢銅價差持續收窄,廢銅對精銅的替代持續減弱,加速了精銅去庫存。”秦海垠說。

此外,秦海垠認為,今年以來因人民幣走弱,銅進口比價持續走高,這有利于國外的銅庫存向國內轉移,將在一定程度上緩和國內廢銅供應偏緊局面。

“從需求端看,未來中國銅消費增速將放緩。”秦海垠說,房地產投資增速放緩將拖累銅消費增長,空調產量增速也將高位回落,電源和電網投資繼續保持低速增長。不過,配網建設將是2018~2020年帶動銅消費增長的亮點。△(周曉雅)

轉自:中國礦業報

版權及免責聲明:凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

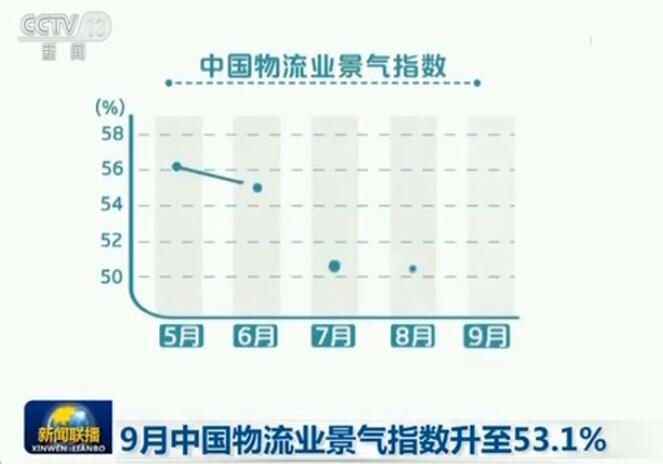

9月中國物流業景氣指數升至53.1%

9月中國物流業景氣指數升至53.1%

版權所有:中國產業經濟信息網京ICP備11041399號-2京公網安備11010502035964