研究團隊

周麗君 騰易研究院院長兼首席分析師 騰易科技助理總裁

石本雅 騰易研究院行業分析師

王世祥 騰易研究院行業分析師

2020-2025年,姐姐們(中年女性)的購車規模翻倍至500萬輛,滲透率升至21%,成為僅次于中年男性的“第二大購車群體”

2020-2025年,是中國車市非常神奇的一個階段,發生了好多“激進事件”,諸如電動化一下子就普及了、智能化一下子就盛行了、高端化一下子就爆發了、本土車企一下子就崛起了……截至2026年初,面對上述一系列“激進事件”,好多車企仍是一頭霧水;

近幾年,還涌現了一堆讓不少車企坐立不安的“頭痛事件”:基于“奶爸機遇”,理想L系與問界M系快速盤活了中國大節能車市場,各自賺得盆滿缽溢,不過競品如潮水般涌入,2025年底,類似的全新產品不下五十款,還有大量相關產品將陸續涌入,2026年底,保守估計類似新產品不會低于八十款。由于越高端的車市,集中度越高,目前大節能車的整體售價在二三十萬元及以上的水平,都稱得上高端產品,市場集中度理應不低,即八十款車型中能脫穎而出的寥寥無幾,絕大多數都可能雨打風吹去,每款車型的投入動輒好幾十億,車企能不頭痛嗎;另外,繼極氪001、蔚來ET5T上量后,近一兩年,廣大車企踴躍投放了享界S9T、騰勢Z9 GT、極氪007GT等新一批旅行車,2026年還有一大批會陸續涌入。目前,人高馬大的SUV與MPV正成為中國家庭旅游訴求的首選產品,那些歐美版旅行車在中國并不旅行,線條動感、曲面舒展、身姿優雅的它們究竟賣給誰?車企想想都頭痛;

騰易研究院堅信一系列“激進事件”絕非偶然,也希望一系列“頭痛事件”可以被快速破解。基于上述信念與期望,我們開展了中年女性研究;

2020-2025年,在中國車市涌現一系列“激進事件”和諸多“頭痛事件”之際,中年女性車市悄然崛起,終端銷量由237萬輛翻倍至492萬輛,滲透率由不足12%大幅升至21%,搖身一變為僅次于中年男性的中國“第二大車市”。由于中年女性與中年男性的購車訴求、用車場景等關鍵指標有巨大區別,在中年女性的終端銷量逼近500萬輛,與積極挑戰中年男性的主導地位之際,其一定會強勢重塑中國車市。截至2026年,我們對中年女性車市的研究非常少,難以明確姐姐們是否是導致一系列“激進事件”的神秘力量,也難以判斷姐姐們能否成為接盤大節能車、激活旅行車與壯大寶媽車的關鍵力量?

出生數量持續增長與偏好新車的80后姐姐們的不斷涌入,是快速壯大中年女性車市的主要原因

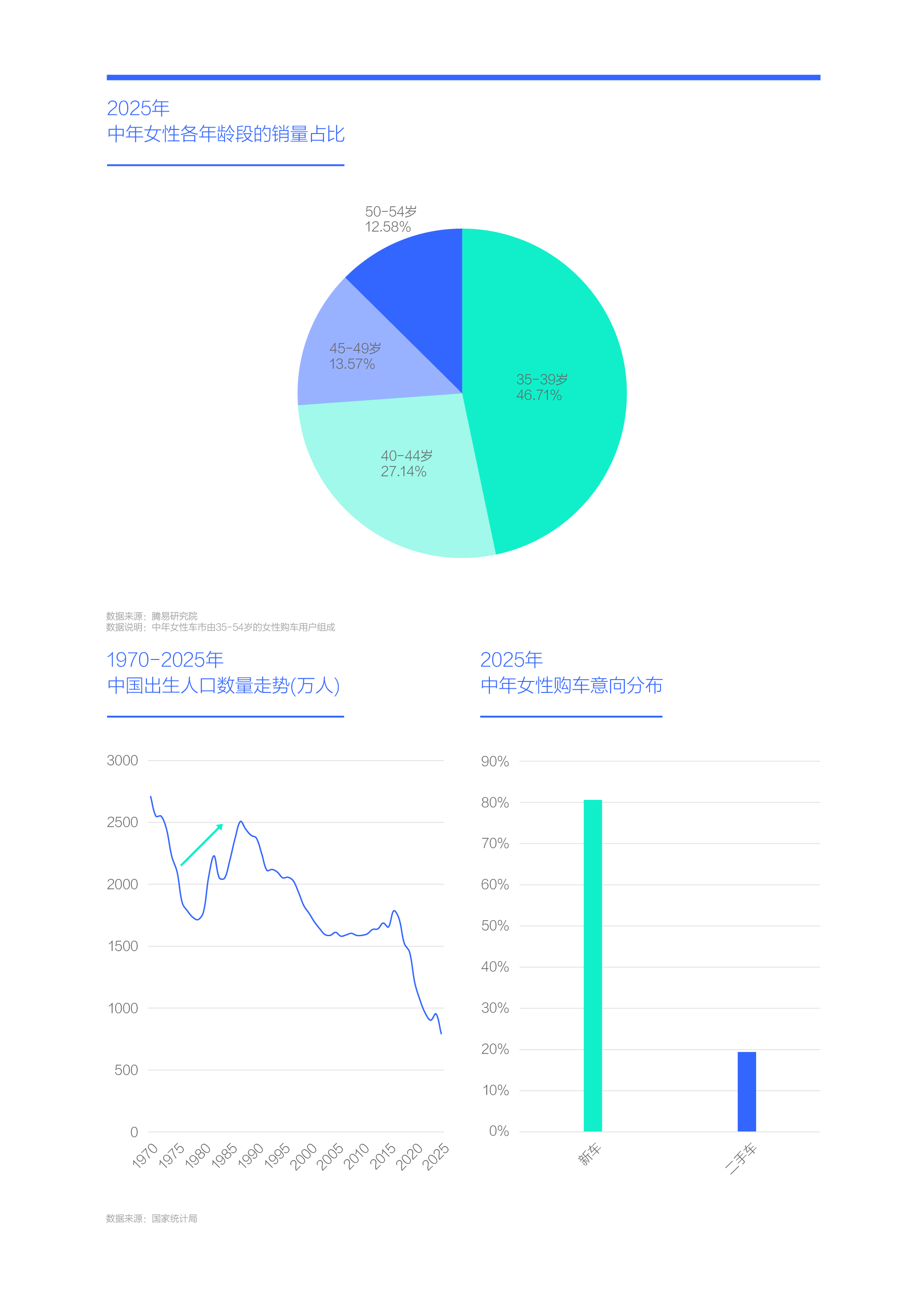

騰易研究院定義的中年女性的年齡為35-54歲,2025年35-44歲年齡段貢獻了超七成的銷量,2026年初,該年齡段以80后絕對為主,我們把探究中年女性車市快速崛起的分析因素,聚焦在80后姐姐們;

80后是中國車市非常神奇的一批人,先有80后男性開始“結婚買車”,在21世紀的第一個十年,他們助力中國車市的終端銷量快速突破1000萬輛,讓中國車市成為全球第一車市,在21世紀的第二個十年,他們持續助力中國車市銷量突破2000萬輛,讓中國車市處于全球遙遙領先的領導地位。受限于家庭收入與房貸等因素,80后男女的購車周期是錯開的,男性集中結婚,女性大體晚個十年,集中孩子接送,該節點差不多會出現于2017-2019年,與中年女性車市快速壯大的節點不謀而合;

在購車節點吻合的基礎上,女性占一半的80后的出生人口數量,由1700萬人不斷升至2500萬人,每年大體增長近百萬人,為快速壯大中年女性車市儲備了強大勢能。另外,中年女性對新車情有獨鐘,2025年超八成中年女性首選新車,從而把這股洪水猛獸般的勢能,引到了新車市場,促成了2020-2025年中年女性車市的爆發式增長

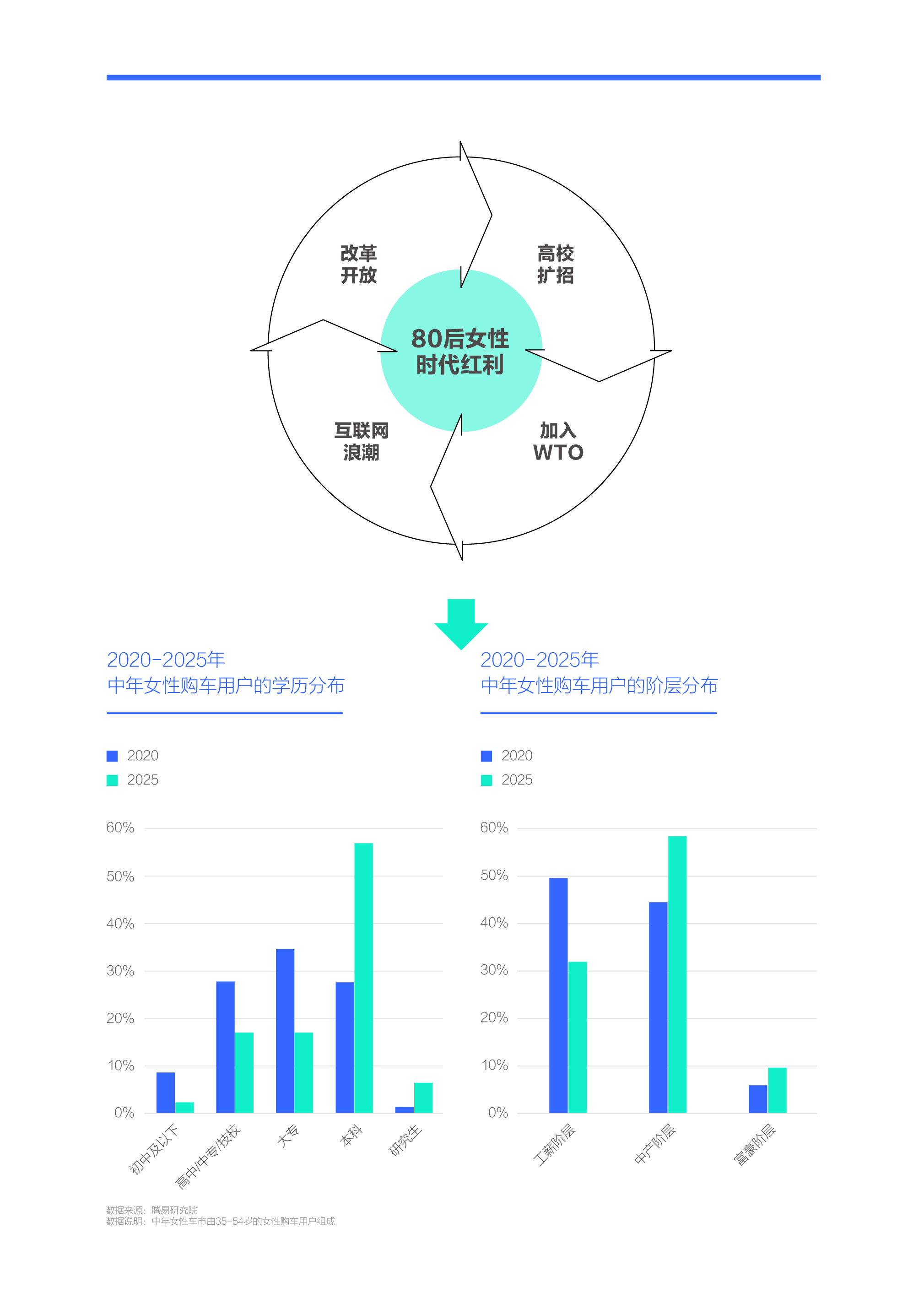

80后姐姐們趕上了改革開放、高校擴招、加入WTO、互聯網浪潮等諸多時代紅利,成為助推中國車市轉型升級的新動能

80后是非常幸運的,他們剛出生,中國開始了如火如荼的改革開放,農村包產到戶,城市發展私營經濟,80后小時未必三天兩頭有大魚大肉吃,但至少沒餓過肚子,更沒卷過分數,放學后是不可能回家的,至少得捉下泥鰍、玩下捉迷藏等。20世紀末,當80后年齡夠得上考大學時,中國開始了如火如荼的高校擴招,原本要去工地搬磚的廣大青年,紛紛走進了知識殿堂。21世紀初,當80后開始大規模涌入社會尋求就業之際,中國順利加入WTO,對外貿易開展得如火如荼。同時,互聯網浪潮風起云涌,把新興勞動力80后推到了更高端、更科技、更全球的大舞臺……由于80后是被嚴格計劃生育的一代,一個家庭大體只有一個孩子,無論男女,都是心肝寶貝,80后女性自然也充分享受了上述諸多時代紅利,上大學,尤其是讀研究生,80后女性的人數還高于80后男性;

當80后男性開始購車時,其實消費能力不是很強,因為結婚太燒錢了,買套房就可能輕松掏空男方家庭的家底,車子往往湊合著買輛就算了,間接助推了近一二十年經濟實惠的緊湊型車市的發展。80后女性的購車節點晚得多,可能都結婚十年后了,這時80后家庭的房貸壓力大幅降低,甚至有了不少儲蓄,這時老公可能還開著大眾朗逸,但給老婆買輛奧迪也是有可能的,彌補點老婆在過去十多年的辛苦付出;

2020-2025年,以80后為主的中年女性購車用戶的本科及以上占比由不足30%翻倍至60%多,中產與富豪占比由50%多逼近70%……上述數據不約而同說明姐姐們的含金量非常高,車企應基于該群體積極思考高端車市的新賽道,避免堵死在奶爸這一條賽道上。

高含金量和以家庭增購為主的姐姐們,強勢助推中國車市向電氣化、智能化、高端化、顏值化之“新四化”轉型升級

改革開放、高校擴招、加入WTO、互聯網浪潮等諸多時代紅利,造就了姐姐們鮮明的購車特色:2025年,中年女性購車用戶最關注品牌,其次是安全,造型(外觀/內飾)位居第三,且明顯高于大盤,另外對續航與智能(輔助駕駛)的關注也明顯高于大盤;2020-2025年,中年女性對高端品牌的銷量貢獻由72萬輛飆升至172萬輛,在高端車市的滲透率由21%升至30%;2020-2025年,中年女性對新能源車市的終端銷量貢獻由不足20萬輛逼近300萬輛,在新能源車市的滲透率由16%升至24%……

2020-2025年,面對電動化一下子就普及了、智能化一下子就盛行了、高端化一下子就爆發了、本土車企一下子就崛起了等一系列“激進事件”,如聚焦有鮮明購車特色的姐姐們,不少答案已躍然紙上,即姐姐們強勢助推了中國車市向高端化、電氣化、顏值化、智能化之“新四化”轉型升級;

2026年初,廣大車企依舊在不遺余力推進電氣化、智能化等戰略,但姐姐們的重要性并未引起廣泛關注。一旦戰略規劃與市場演變發生了嚴重錯位,哪怕曾經叱咤風云的車企,也可能被時代吞沒,即便是當下如日中天的車企,也可能曇花一現。

助推中國車市新四化的姐姐們,快速夯實由小巧可愛、流線運動、精致時尚等產品組成的顏值型車市這塊根據地

隨著“愛美”的姐姐們的快速涌入,受益最直接的一定是顏值型車市;

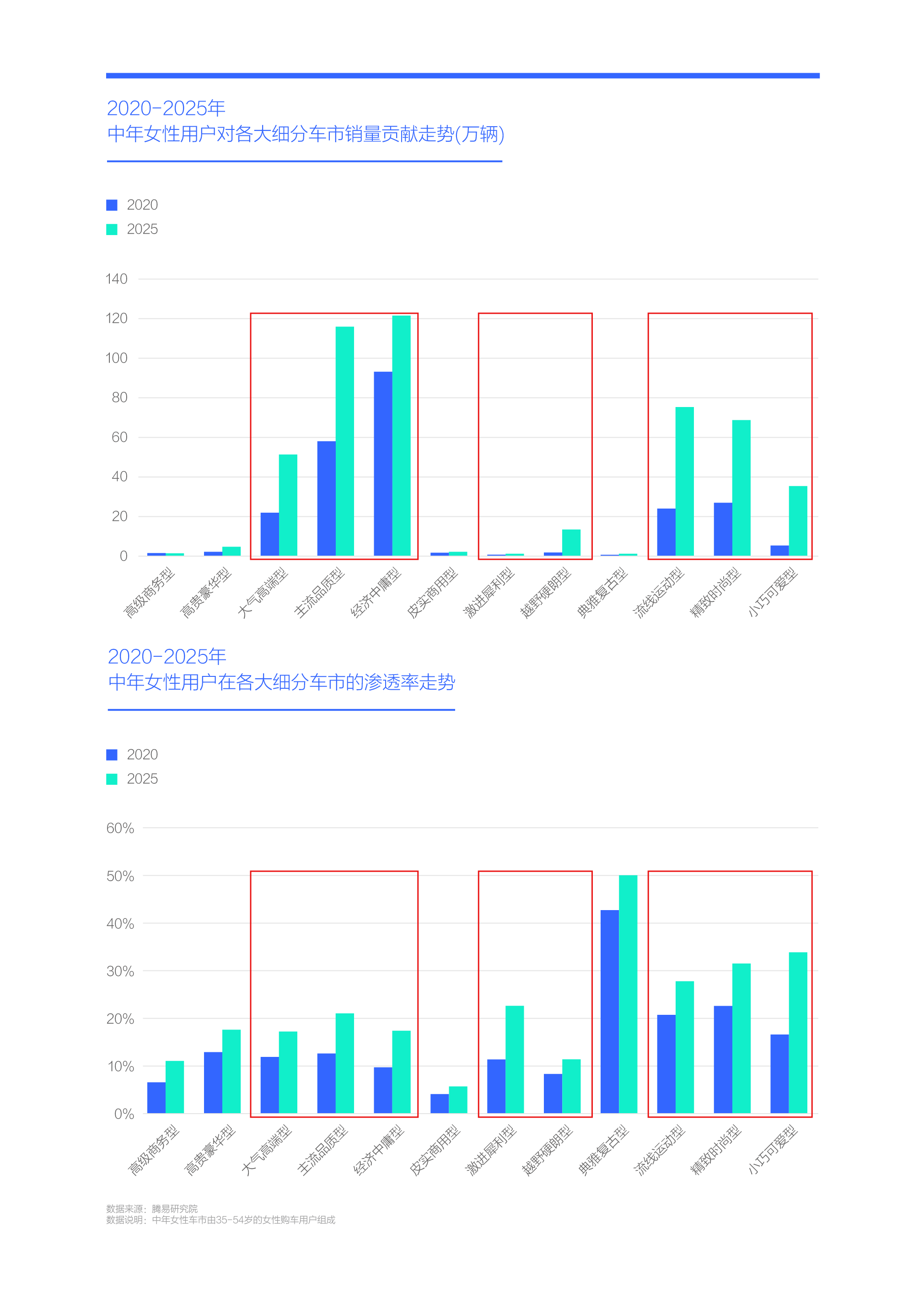

2020年,雖然中年女性在顏值型車市的滲透率很高了,高達20%上下的水平,但整體規模很小,中年女性給小巧可愛型、精致時尚型與流線運動型三大顏值型車市,創造的銷量不及60萬輛,根據地的規模非常小。2025年,中年女性在上述三大顏值型車市的滲透率分別升至34%、32%和28%,都處于主導地位,同時給三者創造了近180萬輛的銷量,姐姐們一下子把根據地擴大了;

日后車企要推出“好看”的新車,潛意識中都應重點思考姐姐們的訴求。或者說,車企想吸引更多的姐姐們,可以努力突出車型的“好看”。要論“好看”,其實歐美日車企的“庫房”里躺著一大堆,可惜“好看”的車,BBA至今沒有國產,只是機械式推進電氣化、智能化戰略,不懂得憐香惜玉。理論上BBA的電動車可以大膽突破,但受制于根深蒂固的家族化理念,被寄予厚望的它們的造型設計,也普遍顯得中規中矩。

姐姐們除了鞏固根據地,也加速向經濟中庸、主流品質、大氣高端等家庭型車市滲透,積極挑戰男性的主導地位

雖然姐姐們快速夯實了顏值型車市這塊根據地,但想做大做強,稱雄中國車市,免不了得對外擴張。姐姐們環顧一周,唯有家庭型車市值得下手;

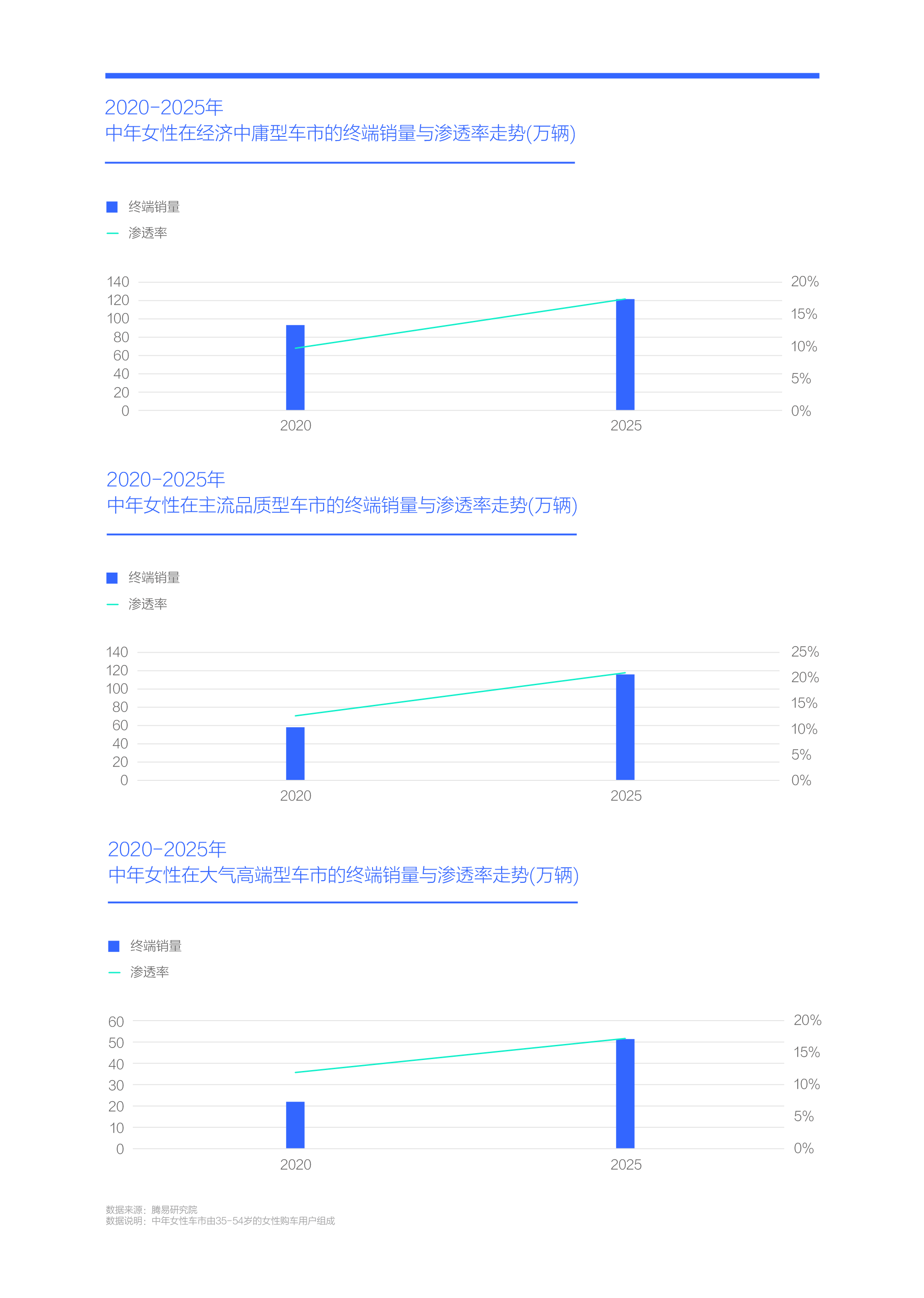

長期以來,經濟中庸型、主流品質型與大氣高端型之三大家庭型車市,構成了中國車市的主體,且長期被男性主導。隨著姐姐們的加速涌入,男性在上述三大家庭型車市的主導地位,無一幸免都遭受了巨大沖擊:2020-2025年,中年女性對經濟中庸型產品的終端銷量貢獻由不足100萬輛升至120多萬輛,滲透率由不足10%升至17%多;中年女性對主流品質型產品的銷量貢獻由不足60萬輛逼近120萬輛,滲透率由不足13%突破21%;中年女性對大氣高端型產品的銷量貢獻由20多萬輛突破50萬輛,滲透率由不足12%突破17%;

2025年,姐姐們在經濟中庸、主流品質、大氣高端三大家庭型車市的滲透率,整體升至20%上下的水平,貢獻了近300萬輛的銷量,儼然已成為關鍵用戶。日后如滲透率超過30%,姐姐們將搖身一變為家庭型車市的核心力量,期間朗逸、途觀L、昂科威、理想L系等主流家庭型產品,可能都需要絞盡腦汁思考如何積極迎合姐姐們的需求。快的話,在未來五年就會發生,約等于目前車企在定義上述車型的下一代產品時,就得認真研判是否得重點考慮姐姐們的訴求了。如何通過優化,讓一款原本賣給油膩大叔的車型,也能賣給優雅的姐姐們,這事太有挑戰了,想想都覺得刺激,將給車企的廣大設計師們創造出巨大的舞臺;

總之,隨著中年女性車市快速翻倍至500萬輛,成為僅次于中年男性的第二大車市,姐姐們的鋒芒已經藏不住了,與大叔的正面交鋒不可避免。

姐姐們與男性用戶有競爭,也有合作,目前正攜手培育越野硬朗、激進犀利之性能型車市

2020-2025年,姐姐們在快速壯大顏值型車市與不斷滲透進家庭型車市之際,也覬覦含苞欲放的性能型車市;

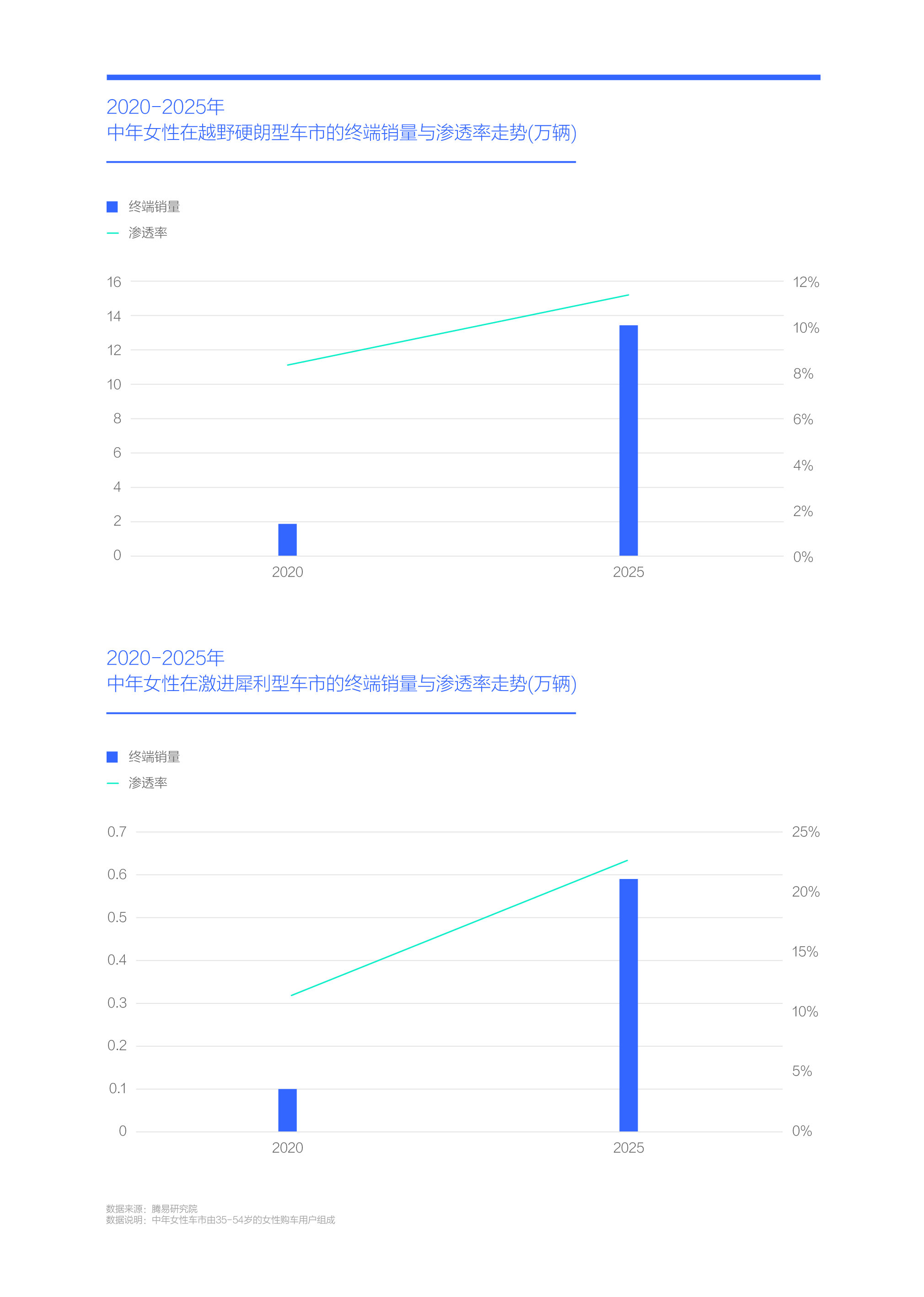

近二十年,越野硬朗、激進犀利等性能型車市,在中國一直處于非常邊緣化的地帶,且長期被男性用戶絕對主導,前者成為老炮的代名詞,后者成為公子哥的代名詞。只在近五年的2020-2025年,越野硬朗型產品突然有了爆發勢頭,銷量快速由二三十萬輛逼近百萬輛,其中姐姐們也有不少貢獻,銷量由不足2萬輛升至13.43萬輛,滲透率快速突破11%。2026-2030年,激進犀利型車市的爆發也值得期待,姐姐們的訴求應引起相關車企的重視,過去五年,姐姐們對激進犀利型車市的銷量貢獻由0.1萬輛逼近0.6萬輛,滲透率由11%逼近23%;

未來,隨著高學歷、晚婚晚育,甚至女漢子類型的姐姐們越來越多,姐姐們釋放個性、追求自由的欲望只會越來越強烈,只會越來越有利于越野硬朗、激進犀利等性能型車市的發展。

從鞏固顏值型車市,到滲透家庭型車市,再到培育性能型車市,姐姐們展現出了重塑與掌控中國車市的雄心壯志

姐姐們想顛覆男性主導的中國車市傳統格局,首先必須學會防守,夯實根據地。2020-2025年,中年女性在小巧可愛型、精致時尚型與流線運動型之三大顏值型車市的滲透率,由20%升至30%,全面鞏固了主導地位。2026-2030年,車企想推出“好看”的車,首先得問下姐姐們;

根據地鞏固后,姐姐們正面挑戰規模龐大與男性絕對主導的家庭型車市就沒了后顧之憂。2020-2025年,在男性絕對主導的經濟中庸型、主流品質型和大氣高端型三大家庭型車市,中年女性選擇了硬剛,滲透率由10%翻倍至20%,成為家庭型車市的關鍵力量。2026-2030年,家庭型產品該如何改款,車企也得多問問姐姐們;

在長期處于非常邊緣化的性能型車市,姐姐們選擇了攜手男性共同培育新興市場。2020-2025年,越野硬朗型車市的銷量快速逼近百萬輛,姐姐們的貢獻突破20%,姐姐們對激進犀利型車市的貢獻也突破了10%。2026-2030年,性能型車市的爆發潛質非常大,姐姐們大概率會成為生力軍,同樣值得車企高度重視;

愛美型姐姐、持家型姐姐與個性化姐姐,統統值得車企認真去“寵”。

在姐姐們重塑中國車市之際,率先全面轉型為新能源車企的比亞迪成為最大受益者,2025年引領中年女性車市的市占率排行

2020-2025年,中年女性車市的規模快速逼近500萬輛,期間,率先全面轉型為新能源品牌與快速布局了海豚、海鷗、元PLUS、元UP、海獅05 EV等大量顏值型產品的比亞迪,成為該機遇的最大受益者,2025年比亞迪吸引了67.78萬中年女性用戶,市占率高達13.78%,位居榜首。吉利汽車緊隨其后,基于星愿、熊貓等產品,吸引了44.81萬中年女性用戶,市占率9.11%,姐姐們成為吉利挑戰比亞迪的關鍵切入點。2021-2025年,比亞迪與吉利較量日趨尖銳,2026-2030年,兩者的爭風吃醋還將持續升級,圍繞姐姐們的爭奪,也會持續加劇;

2025年,五菱的銷量重心由三四萬元的宏光MINIEV,向六七萬元的繽果家族升級,助其吸引了33.63萬中年女性,市占率6.84%,位居第三,對五菱而言,這是個了不起的成績;

2025年,大眾只吸引了32.51萬中年女性,市占率僅有6.61%,拖累了大眾的整體表現。2026年初,大眾吸引姐姐們的產品仍以朗逸、高爾夫、速騰、邁騰等燃油車產品為主,面對中國品牌大量顏值突出、適合代步和價格實惠的新能源產品,大眾的燃油車顯然不夠有魅力。受制于成本控制能力,ID.3有些心有余力不足。豐田、本田、日產等海外主流品牌,吸引姐姐們都有些力不從心。2026-2030年,一旦中年女性車市持續擴大,海外主流品牌情何以堪;

2025年,聚焦純電、主打智能與突出顏值的特斯拉與小米,分別吸引了19.74萬和12.13萬中年女性用戶,都位居市占率TOP10。與特斯拉、小米存在直接競爭關系的奔馳、寶馬與奧迪三大傳統高端品牌,也吸引了不少姐姐們,也位居市占率TOP10。2026-2030年,在高端車市,究竟誰主沉浮,大概率取決于上述車企迎合姐姐們的態度與行動;

2025年,小鵬吸引了11.35萬中年女性,僅次于特斯拉、小米與BBA,離市占率TOP10近在咫尺。2026年,小鵬將投放顏值出眾的L03,只要定價到位,大概率會成為吸引姐姐們的新黑馬;

整體看,基于新能源產品,中國品牌主導了中年女性車市的市占率排行,成為第一階段爭奪的最大贏家。2026-2030年,中年女性車市將掀起第一輪增換購浪潮,消費特征將有巨大變化,無論是中國品牌,還是海外品牌,挑戰與機遇并存。

“最懂姐姐心”的當屬定位高端、主打純電與突出服務的蔚來,2025年其引領主流品牌的中年女性滲透率排行

2025年,雖然比亞迪吸引了最多的姐姐們,但比亞迪的心思未必在姐姐們的身上,估計還惦記著工薪大叔、中產大叔、精神小伙等一大堆其他群體。“最懂姐姐心”的當屬蔚來汽車,中年女性的滲透率高達42.95%,位居主流品牌中年女性滲透率排行的榜首,這與蔚來定位高端、主打純電與突出服務等具體舉措密切相關,使得姐姐們成為ES6、ET5系等車型的消費主力,即便是2025年底上市的大型SUV新ES8,也吸引了不少姐姐們。2026-2030年,如姐姐們的市場規模持續壯大,積極吸引姐姐們倒有可能成為蔚來汽車沖擊50萬輛與晉級主流品牌的戰略捷徑,這可能比舍近求遠搞行政座駕要便捷多了。如果上述判斷經得起推敲,斌哥倒可以用心給姐姐們多造幾款車;

與蔚來定位類似的享界、特斯拉與小米,同樣位居中年女性滲透率TOP20,說明姐姐們對上述新銳高端新能源品牌都挺“上心”的。或者說,姐姐們的選擇空間挺大的,左手牽著斌哥,右手握著軍哥,心里還惦記著馬哥。遙遙領先的余哥再不努力,可能就晚了;

2025年,沃爾沃的中年女性滲透率42.81%,位居第二,與第一的蔚來差距甚微。沃爾沃的高端屬性、安全標簽等,是吸引姐姐們的關鍵因素。與沃爾沃同屬主流高端品牌的林肯、奔馳、凱迪拉克、雷克薩斯、寶馬等都位居中年女性滲透率TOP20,說明姐姐們不全是“喜新厭舊”。問題在上述品牌是否意識到了姐姐們的重要性;

寶駿的中年女性滲透率40.69%,位居第三,同樣主銷代步型電動車的歐拉、smart、螢火蟲都位列TOP20;

TOP20幾乎被高端品牌與新能源品牌包攬,說明姐姐們的需求其實挺簡單的,也論證了姐姐們是助推中國車市電氣化、智能化、高端化與顏值化之新四化的關鍵力量;

中年女性滲透率TOP20的最大亮點,在最后一位理想汽車。原本理想汽車高舉奶爸大旗,快速培育了L7、L8、L9等多款爆款車型。2025年大節能車市的競爭瞬間加劇,理想L7/8/9的銷量突然出現集體下滑,在危難之際,L6和i6力挽狂瀾,成為理想汽車的新銷量擔任。L6和i6的幕后推手正是姐姐們,兩者不僅充分繼承了理想汽車的家庭質感,而且更適合寶媽為主的姐姐們。理想汽車官方主導的智能化升級還在路上,但姐姐們主導的用戶轉型正悄然推進。2026年,一旦L系Livis突圍受挫,理想汽車也兼顧下姐姐們吧,奶爸車與寶媽車雙管齊下,反正都是一家人,更有利于打穿打透家庭概念。

2026-2035年,80后與90后將主導中年女性車市,姐姐們有望成“第一大購車群體”,琢磨姐姐心思將成車企領導的頭等大事,滿足姐姐訴求將成型譜規劃的新主線

2020-2025年,在人口出生數量持續增長與高度偏好新車的80后女性用戶的強勢推動下,中年女性對中國車市的銷量貢獻快速翻倍至500萬輛,成為僅次于中年男性的“第二大購車群體” 。由于80后女性趕上了改革開放、高校擴招、互聯網浪潮等諸多時代紅利,加速涌入車市的80后姐姐們,不僅壯大了中年女性車市,而且強勢助推中國車市向電氣化、智能化、高端化、顏值化之“新四化”轉型升級;

2020-2025年,從全面主導顏值型車市,到積極滲透進家庭型車市,再到攜手培育性能型車市,姐姐們逐步展現出了重塑與掌控中國車市的雄心壯志。率先全面轉型為新能源車企的比亞迪成為最大受益者,2025年引領中年女性車市的市占率排行。日后吉利與比亞迪圍繞姐姐們的爭風吃醋,大概率將持續升華。定位高端、主打純電與突出服務的蔚來,成為“最懂姐姐心”的品牌,2025年引領中年女性車市的滲透率排行,姐姐們保不齊就是蔚來汽車沖擊50萬輛的戰略捷徑;

2026-2035年,出生人口持續增長與是生育二胎主力的80后女性,會陸續邁過45歲,基本預判其仍會持續釋放購車訴求,并助推寶媽車等細分車市快速成長。90后女性將陸續晉級至姐姐們行列,雖然其出生人口持續下滑,但汽車普及率更高,將部分減緩銷量下滑。另外,90后女性的首購節點快速由接送孩子上下學,轉向結婚、參加工作等更年輕的節點,當她們步入中年時,大體會以含金量更高的增換購為主,大概率會快速點燃小跑車、獵裝車等細分產品的消費熱潮;

由于00后、10后的人口大幅下滑,青年女性與青年男性挑戰中年女性車市地位的難度非常大,第一車市的爭奪焦點在中年女性與中年男性。由于兩者的出生規模差不多,最大影響變量在兩者對二手車的選購態度。2025年中年女性首選新車的占比仍超八成,但中年男性不及半成,且在未來十年,大量適合中年男性的理想L系、問界M系、騰勢D9等大節能車持續涌入二手車市場,勢必會從新車市場帶走一大批中年男性用戶。2026-2035年,基本預判中年女性的滲透率或突破25%,姐姐們有望成為中國的“第一大購車群體”;

一旦上述預判能成立,中國車市又將迎來一場史詩級的改造,車企的戰略規劃,尤其是型譜規劃,幾乎可以推倒重來,長期主導中國車市的“男權主義”將遭遇迎頭痛擊,寶媽車等新產品將迎來黃金發展期。至于大節能車、旅行車等,誰更能詮釋寶媽車,取決于各自的優化力度。在上述預設中,當下的好多事情,都需要重新解釋與定義:2025年理想汽車突然晉級至中年女性滲透率TOP20,是偶然更是必然;極氪MIX看似是見光死,實則在暗送秋波;淪落到網約車的埃安Y、極狐考拉,沒準也能烏雞變鳳凰;庫房里躺著一堆“好看車”的BBA,與其說在中國車市遭遇了至暗時刻,不如說精彩的下半場才剛剛開始……面對姐姐們的持續涌入,車企領導該好好琢磨下姐姐們的心思了。

轉自:鳳凰網

【版權及免責聲明】凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章及企業宣傳資訊,僅代表作者個人觀點,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀