今年鎳是有色品種里面走勢最強的品種,上半年,滬期鎳漲幅一度突破20%,最高點到達了12萬/噸,但6月開始鎳價持續走弱,截至9月19日,期鎳價格最低跌破10萬元,除了宏觀環境的緊張,國家經濟存放緩壓力,鎳的基本面也發生了不小的變化。

全球鎳金屬供需

2016年是全球鎳供需平衡的轉折點,主要因經濟下行后全球鎳供應收縮,同時中國鎳產業處于調整階段產量小幅減少,而印尼鎳處于初建階段貢獻有限;2017年,全球經濟開始回暖,雖然整體鎳供應有所回升,但中國經濟復蘇帶動不銹鋼需求大漲,從而導致鎳供應出現明顯缺口。進入2018年,雖然全球對鎳需求仍將繼續提高,但隨著印尼鎳新建產能建設逐漸完工,產量貢獻增大,預計全球鎳缺口開始收窄。

相較于年初的預判,此時全球鎳的供需平衡還是發生了比較大的變化。供應增長快于預期,需求則弱于預期,供需缺口迅速收窄,供應短缺的局面出現極大改善,甚至今年供需可能重回平衡狀態。

鎳市場供應的變化

根據CRU數據統計,剔除了中國和印尼鎳產量,2017前三季度,國外鎳產量為91.37萬噸,而2018年前三季度,國外鎳產量為91.29萬噸,兩者基本持平,所以鎳供應是否變化的關鍵將取決于中國和印尼的鎳產量。

因硫酸鎳效益好于鎳板,2018年,國內有企業鎳板轉產硫酸鎳,導致國內鎳板產量進一步下降,預計2018年鎳板產量14.35萬噸,較2017年減少1.48萬噸。

2018年1月1日起,精煉鎳進口關稅有所調整,部分電解鎳進口關稅從1%調整為2%,關稅的上調使得電解鎳進口成本增加,也是國內鎳結構性短缺原因之一。

雖然因海關數據停更無法跟蹤后續數據,但可以根據俄鎳現貨升貼水和鎳現貨庫存來驗證。從下面圖可看出,金川和俄鎳價差一度收窄,同時國內鎳庫存下降,保稅庫存上升,導致1805/1807/1809合約出現擠倉預期,但因宏觀經濟下行,需求疲弱,至目前鎳供應緊張情況已得到明顯緩解。

國內鎳鐵行業經過多年洗牌和淘汰調整,鎳鐵一度處于去產能狀態,但隨著2017年鎳鐵逐漸好轉,從虧損轉為盈利,導致鎳鐵產能大量釋放,2017年中國鎳鐵產量達到43.17萬噸,同比增長8.7%。而2018年上半年雖然鎳鐵利潤繼續好轉,但產能釋放基本達到瓶頸,同時再受到環保影響,鎳鐵產量進一步上漲難度大,但受到利潤的吸引,特別是產業一體化配套需要,下半年出現少量新建產能釋放,最明顯的是山東鑫海8臺48000kVA礦熱爐將在今年陸續投產,預計今年鎳鐵產量將達到47.19萬噸,同比增長9.4%。

國外鎳鐵主要體現在印尼,隨著2018年進入下半年,印尼新建產能將逐漸釋放,預計2018年印尼新增產能為19.2萬噸,全年產量將在28.4萬噸左右。

2018年5月24日,江蘇興化市戴南鎮的中頻爐于5月24日凌晨12點全部關閉,泰州范圍內的中頻爐也將一并關閉。中頻爐的再度大量關閉直接導致大量廢不銹鋼涌入市場,而基于廢不銹鋼經濟性,不銹鋼廠增加了廢不銹鋼使用比例,短期內導致對原生鎳需求減少。

鎳需求市場的變化

對于鎳的供應尚在預期之內,但不銹鋼產量結構的變化導致鎳耗量減少則出乎預期。鎳消費以不銹鋼占據主導,盡管新能源的需要使得電池對鎳耗量增加明顯,但因基數較小短期絕對耗量對鎳影響不大,而其他品種鎳耗量基本穩定。

截至8月,據中聯鋼統計2018年不銹鋼粗鋼(200和300系)累計產量為1349萬噸,同比上漲3%,但鎳耗量反而同比下降0.3%。

進一步分析不銹鋼產量數據, 200系不銹鋼累計產量為559.91萬噸,同比上漲9%;300系不銹鋼累計產量為788.69萬噸,同比下降1.17%。200系不銹鋼耗鎳量小,300系不銹鋼耗鎳量大,顯然不銹鋼鎳耗量的下降是因為300系不銹鋼產量下降引起的,而原生鎳耗量的減少則又部分因為廢不銹鋼替代增加。

不銹鋼產量結構的變化,可歸為環保和經濟環境沖擊。

一是環保的影響導致大量中頻爐關閉,表外中頻爐的關閉轉為需求回歸表內,200系不銹鋼產量增長多歸于此。

二是300系不銹鋼產量減少,主要因印尼青山不銹鋼產量大增并回流沖擊國內(青山印尼300萬噸不銹鋼產能已全部啟動,目前因中國反傾銷調查和美國批準印尼不銹鋼進口導致后期回流稍有減少),同時受國內經濟不佳需求疲弱影響。

雖然隨著美國取消對印尼進口的不銹鋼加征關稅,以及國內對印尼進口不銹鋼反傾銷愈演愈烈,印尼后期不銹鋼進口將明顯減少,但青山明顯有把控市場的決心,表示2018年10月后其國內不銹鋼產量每月將增加5萬~8萬噸,因而將增加1.92萬噸的鎳耗量,一定程度上看似會扭轉不銹鋼生產結構,但實際上青山不銹鋼產量的增加,更多的是基于成本優勢上的搶占市場,通過壓低不銹鋼價格,擠壓高成本不銹鋼的生存空間,在市場需求疲弱的情況下,甚至有可能讓其退出市場,所以對鎳價格的支撐大概率是短期行為。

不銹鋼因其不銹、耐腐蝕而在多領域廣泛使用。2018年上半年,因受環保政策、經濟下滑、貿易戰等因素影響,據不完全數據統計,下游終端需求下滑明顯,部分跌幅較大,如水泥設備同比下降51%,大中型拖拉機同比下滑49%,民用鋼質船舶下滑32%等(部分數據不全未能完全統計,而金屬制品大類從已獲得的數據來看同比負增長的概率大)。不僅如此,中國不銹鋼凈出口也明顯失速(剔除了印尼進口不銹鋼的量),拖累不銹鋼消費。

不銹鋼雖產量穩定,但凈出口下降、國內消費減少,結果勢必導致不銹鋼庫存的攀升,無論是不銹鋼廠外庫存還是不銹鋼廠內庫存,都出現比較明顯增長。

近期,青山集團新推廣的304D不銹鋼引起市場關注,新品304D不銹鋼成分Ni含量2%~3%,Cr含量18%,宣傳上其性能逼近300系不銹鋼,明顯好于200系不銹鋼,而價格上比300系不銹鋼便宜3000元~4000元/噸。表面來看如此優秀的產品將嚴重沖擊300系不銹鋼市場,但實際上據專家解讀,該新品種實際不新,對標的也是國際上公認的200系不銹鋼,而在實際應用中304D耐蝕性、加工性僅在有限的環境下媲美300系不銹鋼,若應用環境稍惡劣或要求稍高則難以達到300系的水平,再加上304D是非國標產品,不能進入到正規的生產加工體系中,所以短期實際影響有限。

盡管如此,但在青山大力推廣和優勢價格下,目前尚難否定中長期對300系不銹鋼的影響,而在不銹鋼需求疲弱情況,進一步削弱鎳耗量,導致市場信心下降,對鎳價的沖擊仍然相當明顯。

目前市場逐漸進入“金九銀十”的消費旺季,市場消費情況會好于7~8月份,但當前宏觀環境不佳,再加上大基難以在短期改善需求,不銹鋼需求大增難度較大,對鎳價支撐或有限。

新能源作為近兩年來最火爆的創新和炒作題材,與鎳有密切關系。硫酸鎳作為新能源必備原料不僅受到關注,其產能、產量均出現快速擴張。2017年中國硫酸鎳產能約為31.9萬噸,產量為30.15萬噸,年初預計至2018年中國硫酸鎳產能同比增長24%至39.5萬噸,產量約為34.8萬噸,折合金屬量為8.36萬噸,但截至8月,硫酸鎳折合金屬量累計不到5萬噸,預計9~12月硫酸鎳折合金屬量不超過2萬噸,低于預期。而從新能源汽車產銷來看雖然高于2017年,但增速已明顯放緩,同時對于高鎳三元材料的期待短期難以兌現,導致了市場對鎳炒作回歸理性。

轉自:中國有色金屬報

版權及免責聲明:凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

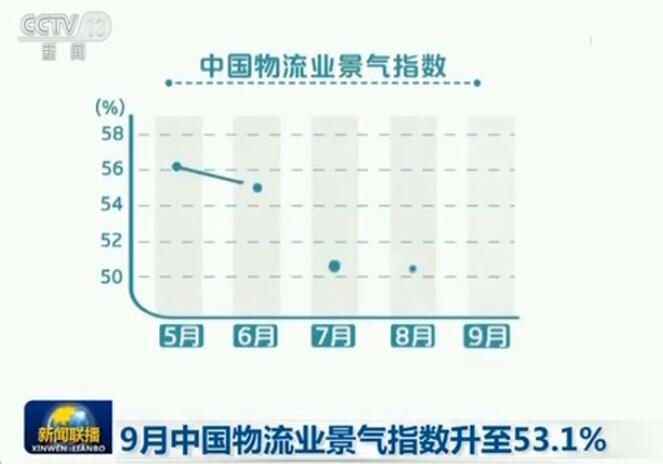

9月中國物流業景氣指數升至53.1%

9月中國物流業景氣指數升至53.1%