2018年2月7日,商務部通報了2017年我國對外文化貿易情況,全年我國文化產品和服務進出口總額1265.1億美元,同比增長11.1%,其中,文化產品進出口總額971.2億美元,同比增長10.2%;文化服務進出口總額293.9億美元,同比增長14.4%,增長比例較顯著。另外,文化產品出口也實現快速增長,2017年達到881.9億美元,同比增長12.4%;進口89.3億美元,同比下降7.6%。順差792.6億美元,規模較去年同期擴大15.2%。

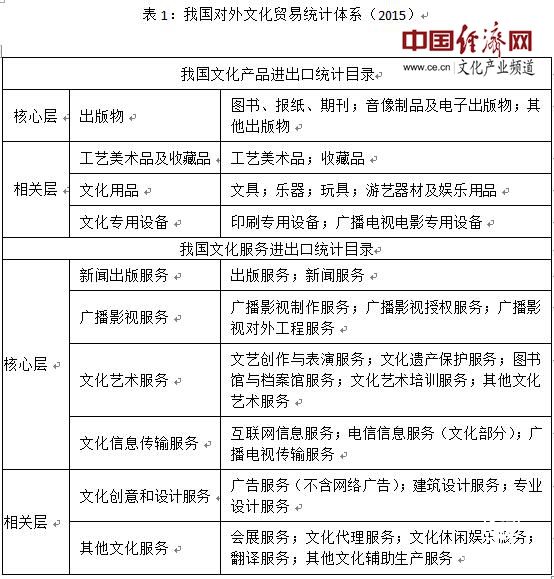

商務部、中宣部、文化部、新聞出版廣電總局、海關總署于2015年聯合發布了《對外文化貿易統計體系(2015)》,文化產品進出口統計目錄分為核心層與相關層,包括了出版物、工藝美術品及收藏品、文化用品及文化專用設備四大類共268個8位海關商品編碼;文化服務進出口統計目錄也分為核心層與相關層,涵蓋六大類,21個中類,46個小類。見下表:

實際上,來自聯合國貿發會議的數據顯示,我國這十幾年來一直是全球創意產品出口額第一的大國,尤其是2012年以來,在創意產品出口前十國家總和中,我國占比一直超過四成,2014年最高達到46.13%,遙遙領先其他國家。但說起文化出口或文化產品全球影響力來,美國好萊塢與百老匯、日本動漫游戲、韓劇、意大利時尚設計等仍是當下主流,反觀我們的全球第一文化產品與服務出口國地位,值得深思。

與國際文化貿易統計相關的國際組織目前主要涉及世界貿易組織(WTO)、國際貨幣基金組織(IMF)、世界海關組織(WCO)、聯合國貿發會議(UNCTAD)以及聯合國教科文組織(UNESCO)等。目前以聯合國貿發會議以及聯合國教科文組織發布的相關研究報告較受關注。

結合我國文化產業發展宏觀狀況,目前我國文化貿易總體上呈現以下特點:

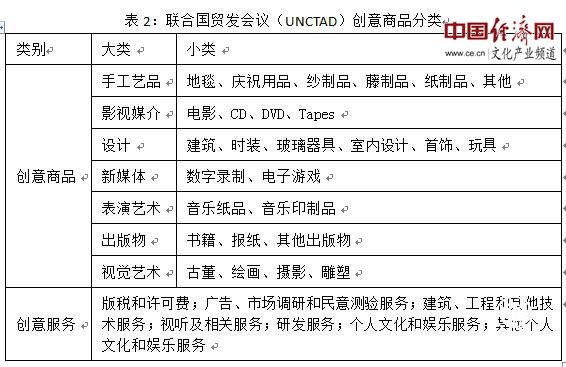

文化產品貿易方面,我國強大的制造業是過千億美元貿易額的主要支撐。來自聯合國貿發會的數據顯示,2011~2015年,在所有七大創意產品門類中,設計類在我國創意產品出口總額中的占比均在70%以上,其中2014年達到77.64%,同期工藝品類占比排名第二、在9%~10%左右,兩類合計占比超過80%。從表2中可以看到,設計類的涵蓋小類中包括玻璃器具、首飾、玩具等,而這些是我國的文化產品出口傳統大項,由此可見,低附加值的加工制造類產品仍在我國文化產品出口中占據重要地位,這主要得益于我國強大的制造業基礎和勞動力成本優勢。值得關注的是,在上述商務部的通報里,提到2017年具有較高附加值的游藝器材和娛樂用品、廣播電影電視設備出口同比增長19.4%,占比提升2個百分點至34.5%,顯示出口結構在逐步優化。

文化服務貿易方面,逆差嚴重、占比較低顯示出我國文化服務在國際競爭力方面的顯著弱勢。商務部通報里提到2017年文化服務進口232.2億美元,出口61.7億美元,逆差達到170.5億美元。來自聯合國貿發會的數據顯示,我國自2009年以來在國際文化服務貿易市場中的占比,大部分都在0.3%~0.4%之間,2012年突破了1%,但2013年、2014年、2015年、2016年又回落到0.3%左右,而美國同期占比基本都在35%~40%之間。

區域發展極不平衡,東部地區幾乎壟斷了文化產品與服務貿易出口。商務部通報數據顯示,2017年東部地區文化產品出口占比為93.4%,其中廣東、浙江、江蘇三省合計占79.4%;2017年東部地區文化服務出口占比95.9%,其中上海、廣東、北京合計占比87.2%。以上數據顯示出我國文化產品與服務在出口方面的區域差距仍十分顯著。

綜合來看,我國對外文化貿易呈現出總量全球第一,但結構極不合理、區域發展極不平衡的狀態。文化產業的本質是內容,在產業鏈上占據支配地位、附加值高、帶動效應強的也是產業鏈上游的研發、設計、創意、創作等,反映在文化貿易領域就是高附加值文化產品與服務的貿易總量及其在總貿易額中的占比。只有大力提高產業鏈上游在貿易額中的占比,才可以獲得文化貿易主動權,才更有利于我國文化“走出去”、而不僅是文化產品走出去,才可以對文化產業中下游有更好的帶動、讓我國的制造業價值鏈更加健康和富有競爭力。

同時,區域間發展的巨大差距也凸顯出我國對外文化貿易領域的產業要素分布高度集中,產業的輻射力和整體張力還有待加強。未來應在文化貿易發達地區與欠發達地區之間構建良好合作渠道,使發達地區的市場、政策、資本、創意設計等優勢,能與欠發達地區的文化資源優勢、勞動力優勢等結合起來,形成“橋頭堡—腹地”式發展格局。(作者劉傳軍系東方意象文創機構高級規劃師)

轉自:經濟日報

版權及免責聲明:凡本網所屬版權作品,轉載時須獲得授權并注明來源“中國產業經濟信息網”,違者本網將保留追究其相關法律責任的權力。凡轉載文章,不代表本網觀點和立場。版權事宜請聯系:010-65363056。

延伸閱讀

張德江:常委會組成人員完全贊成、堅決擁護黨中央關于修改憲法的決策部署

張德江:常委會組成人員完全贊成、堅決擁護黨中央關于修改憲法的決策部署

版權所有:中國產業經濟信息網京ICP備11041399號-2京公網安備11010502003583